Alerte :

Pour en savoir plus sur l’incident de cybersécurité, veuillez visiter la page l’incident de cybersécurité.

Date d’entrée en vigueur : 31 décembre 2024

Nous publions la présente note d’orientation afin de fournir :

Le courtier membre joue un rôle important dans la mobilisation de capitaux par une société émettrice, alors qu’il accepte de faire ce qui suit :

Lorsqu’une nouvelle émission implique que le courtier membre assume une part de responsabilité de la prise ferme, des activités distinctes sont acceptées et exercées par :

L’exercice de ces activités est important afin que la nouvelle émission soit placée équitablement à l’échelle des investisseurs qui souhaitent participer au placement et que la société émettrice mobilise ses capitaux de manière économique.

Orientation sur le traitement des questions qui se posent relativement aux exigences réglementaires en matière de présentation de l’information financière et de capital lorsqu’un courtier membre assume une part de responsabilité de la prise ferme d’une nouvelle émission

Lorsqu’un courtier membre assume une part de responsabilité de la prise ferme d’une nouvelle émission (à titre de membre d’un syndicat de prise ferme), des questions se posent relativement aux exigences réglementaires tant en matière de présentation de l’information financière qu’en matière de capital en raison du risque qu’il assume à l’égard de la prise ferme d’une nouvelle émission.

Les questions qui se présentent relativement aux exigences réglementaires en matière de présentation de l’information financière concernent surtout la détermination du moment où un engagement de prise ferme a été pris et du moment où les ventes de la nouvelle émission peuvent être inscrites. Quant aux questions qui se présentent relativement aux exigences en matière de capital, elles concernent presque exclusivement l’établissement de la façon de gérer le risque résiduel de la prise ferme de la nouvelle émission pendant et après la période de placement.

Le reste de la présente note d’orientation fournit des lignes directrices sur le traitement de ces questions en répondant à une série de questions courantes sur les exigences réglementaires en matière de présentation de l’information financière et de capital, lesquelles concernent le courtier membre qui assume la responsabilité de la prise ferme d’une nouvelle émission. Voici la liste des questions et les numéros des pages où la présente note d’orientation y répond :

À l’heure actuelle, plusieurs formes de conventions de financement sont utilisées au Canada. Dans certains cas, les modalités de la convention de financement n’indiquent pas clairement si le courtier membre s’engage à l’égard d’un placement pour compte ou d’une prise ferme. C’est une question de fait qui détermine si la conclusion d’une convention de financement constitue ou non un engagement de prise ferme. Si la convention comporte suffisamment de modalités liées à l’établissement du prix (en plus de toutes les autres modalités non liées à l’établissement du prix), le courtier membre a pris un engagement de prise ferme.

Le courtier membre n’est tenu de présenter l’information financière dans le Formulaire 1 fondé sur les Règles visant les courtiers en placement et règles partiellement consolidées (Règles CPPC) que s’il a pris un engagement de prise ferme. Afin d’aider à déterminer si un courtier membre a pris un engagement de prise ferme de titres de capitaux propres, la définition du terme « engagement » est formulée au paragraphe 5130(5) des Règles CPPC. Celle‑ci précise que deux des trois modalités liées à l’établissement du prix (en plus de toutes les autres modalités non liées à l’établissement du prix) doivent avoir été convenues entre les parties pour que le courtier membre soit considéré comme ayant pris un engagement de prise ferme de titres de capitaux propres :

Étant donné que le montant de l’engagement à l’égard de l’émission de titres de capitaux propres correspond au prix d’émission multiplié par le nombre de titres, le fait d’accepter deux des trois modalités susmentionnées signifie effectivement l’acceptation de la troisième modalité.

On procéderait de manière similaire pour déterminer si un courtier membre avait pris un engagement de prise ferme de titres à revenu fixe. Plus précisément, si un courtier membre accepte deux des trois modalités suivantes liées à l’établissement du prix (en plus de toutes les autres modalités non liées à l’établissement du prix) :

en plus du montant de l’engagement à l’égard de l’émission, le courtier membre est considéré comme ayant pris un engagement de prise ferme des titres à revenu fixe.

Dans le cadre d’une convention de financement visant un placement pour compte, le courtier membre ne s’engage pas à acheter un nombre précis de titres à un prix précis (ou, dans le cas d’un placement de titres à revenu fixe, à payer un montant d’engagement précis à l’égard de l’émission selon un prix et un taux d’intérêt nominal précis). Il accepte plutôt de commercialiser le placement de titres pour l’émetteur à titre de mandataire, c’est-à-dire à titre de placeur pour compte. Ainsi, un financement sous forme de placement pour compte n’est pas considéré comme un engagement de prise ferme.

Une fois qu’il a été déterminé qu’il a pris un engagement de prise ferme de l’ensemble ou d’une portion d’un placement de titres, le courtier membre doit inscrire à la fois son obligation à l’endroit de l’émetteur comme un passif et la position sur les titres du placement qu’il a convenu d’acheter comme un actif. Il doit inscrire la portion de l’obligation qu’il assume à l’endroit de l’émetteur, en fonction du prix d’émission qui a été convenu pour le placement. Il ne peut réduire le montant de l’obligation initialement inscrit en déduisant une commission de prise ferme qu’il doit recevoir aux termes de la convention de prise ferme. Il doit inscrire la position des titres placés selon sa valeur marchande, qui sera initialement la même que l’obligation de l’engagement.

Lorsqu’un courtier membre prend un engagement de prise ferme, il doit :

Pendant la période qui s’étend de la date d’engagement à la date de règlement de la prise ferme, le courtier membre assume le risque de ne pas réussir à vendre la totalité de sa portion de l’engagement avant la date de règlement de la prise ferme. Pour gérer ce risque, le courtier membre doit :

Les couvertures acceptables qui permettent de réduire ou d’éliminer le capital requis à l’égard de la portion non vendue de l’engagement de prise ferme du courtier membre comprennent :

La lettre de garantie d’émission type que conclut le courtier membre doit contenir les modalités minimums suivantes :

le prêteur doit :

pour garantir qu’il sera en mesure d’avancer les fonds requis à la date de règlement;

Un modèle de lettre de garantie d’émission type est disponible sur le site Web de l’OCRI.

L’entente de prêt de capital que conclut le courtier membre doit contenir, entre autres, les modalités minimums suivantes :

Les méthodes courantes qu’un courtier membre peut utiliser pour remplir son obligation de financement à l’endroit de l’émetteur à la date de règlement de la prise ferme comprennent :

En cas de recours à un prêt subordonné, aucune modalité minimum n’est imposée dans la convention de prêt, mais celui‑ci ne peut être remboursé sans l’autorisation de l’OCRI.

En règle générale, conformément aux principes comptables généralement acceptés, il convient d’évaluer quotidiennement au cours du marché toutes les positions sur titres. Cependant, dans le cas des positions non vendues d’une prise ferme, il convient de prendre ce qui suit en considération :

Par conséquent, la valeur présentée pour toute portion non vendue d’une position prise ferme pendant la période qui s’étend de la date d’engagement à la date de règlement de la prise ferme devrait être déterminée comme suit :

Envisageons par exemple une situation où un courtier membre a accepté l’engagement de prise ferme énoncé ci‑après.

| Situation A – Valeur marchande de 21,50 $ par action |

| Si la valeur marchande de la prise ferme est supérieure ou égale à 20 $ par action, la portion non vendue de la prise ferme doit être évaluée à 20 $ par action. |

| Résultat A – La valeur présentée de la portion non vendue est de 20 $ par action. |

| Situation B – Valeur marchande de 19,50 $ par action |

Le résultat est le même que dans la situation A, mais le raisonnement est différent. Plus précisément, cela n’a aucun sens de réduire la valeur, à moins que la valeur marchande par action soit inférieure au prix d’émission net de la portion non vendue de la prise ferme. Dans cet exemple, le prix net par action de la nouvelle émission est calculé comme suit : = Prix par action de la nouvelle émission - Commission de prise ferme par action = 20,00 $ - 5 % × 20,00 $ = 19,00 $ Ainsi, alors que la valeur marchande de la prise ferme est supérieure ou égale à 19 $ par action, mais inférieure à 20 $, la portion non vendue de la prise ferme doit être évaluée à 20 $ par action. |

| Résultat B – La valeur présentée de la portion non vendue est de 20 $ par action. |

| Situation C – Valeur marchande de 17,50 $ par action |

Si la valeur marchande de la prise ferme est inférieure à 19 $ par action, il convient de réduire la valeur de la portion non vendue de la prise ferme en proportion de cette chute de valeur en dessous du prix d’émission net. Dans cet exemple, la chute de valeur en dessous du prix net par action de la nouvelle émission est calculée comme suit : = Prix net par action de la nouvelle émission - Valeur marchande par action = 19,00 $ - 17,50 $ = 1,50 $ Ainsi, la portion non vendue de la prise ferme doit être réduite de 1,50 $ par action par rapport au prix de la nouvelle émission et donc évaluée à 18,50 $ par action. |

| Résultat C – La valeur présentée de la portion non vendue est de 18,50 $ par action. |

| Renvoi aux dispositions des Règles CPPC | Taux de marge effectifs applicables selon la valeur marchande par action de l’émission | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Catégorie de titre ou valeur marchande par titre | Figurant dans la LTAMR | >= 2,00 $ | >= 1,75 $ et <= 1,99 $ | >= 1,50 $ et <= 1,74 $ | < 1,50 $ | |||||||||

| Exigences en matière de capital pour les placements de titres de capitaux propres par voie de prospectus, pendant le placement | ||||||||||||||

| Sans indications d’intérêt confirmées d’acquéreurs dispensés | Taux de marge sans lettre de garantie d’émission type ni clauses de libération | 5520(2) | 15,00 % | 40,00 % | 60,00 % | 80,00 % | 100,00 % | |||||||

| Taux de marge sans lettre de garantie d’émission type, mais avec clause de force majeure en vigueur | 5520(3) | 7,50 % | 20,00 % | 30,00 % | 40,00 % | 50,00 % | ||||||||

| Avec indications d’intérêt confirmées d’acquéreurs dispensés | Taux de marge sans lettre de garantie d’émission type ni clauses de libération | 5522(2) | 3,00 % | 8,00 % | 12,00 % | 16,00 % | 20,00 % | |||||||

| Taux de marge sans lettre de garantie d’émission type, mais avec clause de force majeure en vigueur | 5522(3) | 3,00 % | 8,00 % | 12,00 % | 16,00 % | 20,00 % | ||||||||

| Avec ou sans indications d’intérêt confirmées d’acquéreurs dispensés8 | Taux de marge sans lettre de garantie d’émission type, mais avec clause de sauvegarde en vigueur9 | 5520(4), 5520(5), 5522(4) et 5522(5) | 1,50 % | 4,00 % | 6,00 % | 8,00 % | 10,00 % | |||||||

| Taux de marge avec une lettre de garantie d’émission type en vigueur, mais sans clauses de libération | 5521(2) et 5522(6) | 1,50 % | 4,00 % | 6,00 % | 8,00 % | 10,00 % | ||||||||

| Taux de marge avec lettre de garantie d’émission type et clause de force majeure en vigueur | 5521(3) et 5522(6) | 1,50 % | 4,00 % | 6,00 % | 8,00 % | 10,00 % | ||||||||

| Taux de marge avec lettre de garantie d’émission type et clause de sauvegarde en vigueur | 5521(4), 5521(5) et 5522(6) | 0,75 % | 2,00 % | 3,00 % | 4,00 % | 5,00 % | ||||||||

| Exigences en matière de capital pour les placements de titres de capitaux propres par voie de prospectus, après le placement | ||||||||||||||

| Exigences en matière de capital après le placement | 5520(2), 5521(2) et 5310(1)10 | 25,00 % | 50,00 % | 60,00 % | 80,00 % | 100,00 % | ||||||||

Pour tous les autres placements – Le traitement de tous les autres placements est similaire à celui des placements de titres de capitaux propres et des réductions des taux de marge sont permises lorsque des clauses de force majeure ou de sauvegarde sont en vigueur ou lorsqu’une lettre de garantie d’émission type a été obtenue. Les placements, autres que les placements de titres de capitaux propres par voie de prospectus, ne sont pas admissibles à une réduction de taux de la « marge normale à l’émission », laquelle est définie au paragraphe 5130(5) des Règles CPPC.

Il est suggéré de suivre les étapes décrites ci‑après afin de déterminer le capital requis pour une prise ferme précise.

Il convient de noter qu’une convention de prise ferme comportant une clause de sauvegarde ne constitue pas une convention de placement pour compte. Les articles 5520 à 5522 des Règles CPPC font la distinction en exigeant qu’une marge normale à l’émission de 5 % ou de 10 % soit fournie pour le risque résiduel d’une prise ferme.

| Condition(s) remplie(s) | Exigences en matière de capital pour les placements de titres de capitaux propres par voie de prospectus |

|---|---|

| Absence de clauses de libération | 100 % de la « marge normale à l’émission » |

| Clause de force majeure en vigueur | 50 % de la « marge normale à l’émission » |

| Prêt obtenu pour la nouvelle émission | 10 % de la « marge normale à l’émission » |

| Clause de force majeure en vigueur et prêt obtenu pour la nouvelle émission | 10 % de la « marge normale à l’émission » |

| Clause de sauvegarde en vigueur | 10 % de la « marge normale à l’émission » |

| Clause de sauvegarde en vigueur et prêt obtenu pour la nouvelle émission | 5 % de la « marge normale à l’émission » |

Peu importe le type de placement, y compris un placement de titres à revenu fixe, déterminez si une réduction de l’exigence en matière de capital est possible ou non, selon les indications d’intérêt d’acquéreurs dispensés. Pour qu’un courtier membre réduise l’exigence en matière de capital de sa prise ferme, selon les « indications d’intérêt » d’acquéreurs dispensés, les conditions suivantes doivent être réunies :

Lorsqu’un courtier membre profite de cette réduction de l’exigence en matière de capital, il convient de noter que cette réduction peut être assujettie à une pénalité pour concentration, calculée conformément au Tableau 2A du Formulaire 1 fondé sur les Règles CPPC.

L’existence d’indications d’intérêt confirmées d’acquéreurs dispensés11,12 n’entraînera aucune écriture dans l’information financière réglementaire. Le seul objectif de la confirmation des indications d’intérêt d’acquéreurs dispensés est plutôt de démontrer que le chef de file a entièrement vendu (mais sans avoir conclu les ventes) la portion complète attribuée aux acquéreurs dispensés d’un placement précis par voie de prospectus avant l’obtention du visa du prospectus définitif.

Si des indications d’intérêt ont été reçues pour la portion complète attribuée aux acquéreurs dispensés, le chef de file doit en informer les autres membres du syndicat de prise ferme en temps opportun13. Une fois qu’ils ont obtenu cette information, les membres du syndicat de prise ferme peuvent fournir un montant de capital réduit à l’égard de la portion attribuée aux acquéreurs dispensés de l’engagement de prise ferme, conformément aux conditions énoncées dans les Règles CPPC :

En ce qui concerne le chef de file, le montant de capital réduit à l’égard de la portion attribuée aux acquéreurs dispensés de l’engagement de prise ferme ne lui serait pas disponible si les autres membres du syndicat de prise ferme n’avaient pas encore été informés que la portion complète attribuée aux acquéreurs dispensés avait été entièrement vendue14.

La meilleure méthode pour déterminer si un membre du syndicat de prise ferme peut réduire son engagement de prise ferme et sa position sur titres non vendue, compte tenu de la conclusion de conventions de vente avec le syndicat de placement ou d’autres courtiers, consiste à déterminer s’il s’agit de conventions de vente ferme ou de vente pour compte. Dans le cas d’une convention de vente ferme, le courtier qui est membre du syndicat de prise ferme peut inscrire une vente et le courtier du syndicat de placement doit inscrire un engagement d’achat. Dans le cas d’une convention de vente pour compte, le courtier qui est membre du syndicat de prise ferme ne peut pas inscrire une vente. Si la nature de la convention n’est pas claire, le courtier qui est membre du syndicat de prise ferme ne peut pas inscrire une vente.

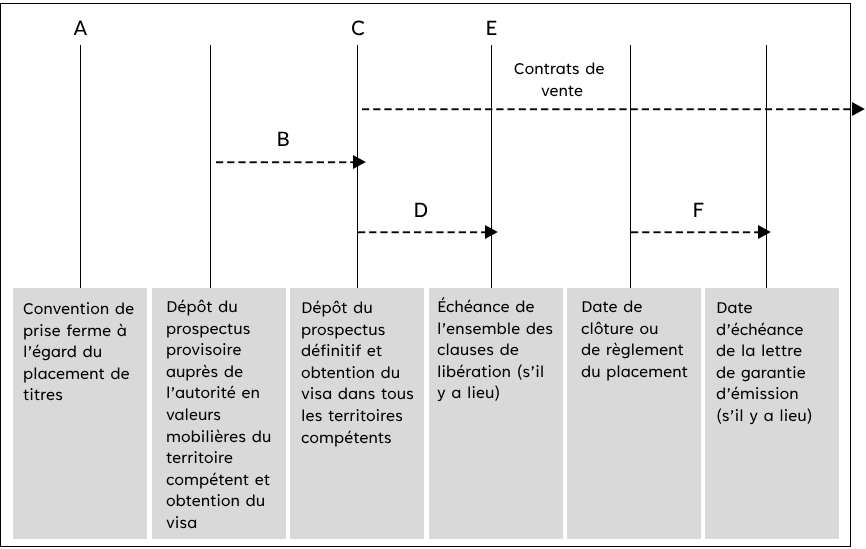

L’image ci‑après résume les principales étapes d’un placement par voie de prospectus. Le commentaire qui suit l’image précise la méthode à suivre pour inscrire les ventes, auprès de clients, des titres placés par voie de prospectus.

| A | Date de la convention – La date de la convention concernant une prise ferme est la date à laquelle le courtier membre convient (verbalement ou par écrit) avec un émetteur d’assumer la prise ferme dans le cadre d’un placement de titres. Que cela entraîne ou non un engagement de prise ferme qui doit être comptabilisé dans les livres du courtier membre comme une obligation à l’endroit de l’émetteur dépend du type d’engagement de prise ferme. Dans le cas d’une convention de placement pour compte, le courtier ne s’engage jamais à acheter les titres du placement, mais il accepte plutôt de vendre le plus grand nombre possible de titres du placement auprès du public investisseur. Par conséquent, aucune obligation à l’endroit de l’émetteur n’est comptabilisée dans les livres du courtier membre. Dans le cas d’une convention de prise ferme, le courtier accepte d’acheter les titres du placement à l’émetteur. Il convient aussi avec ce dernier, entre autres, d’un prix d’émission, d’un nombre de titres émis et d’un montant total correspondant à l’engagement. Par conséquent, dans le cas d’une convention de prise ferme, la date de la convention est considérée comme étant la date d’engagement. C’est à la date d’engagement que le courtier membre doit inscrire à la fois son obligation à l’endroit de l’émetteur comme un passif et la position sur les titres du placement qu’il a convenu d’acheter comme un actif. |

| B | Période d’attente – En Ontario (article 65 de la Loi sur les valeurs mobilières de l’Ontario [LVMO]), la période d’attente doit être d’au moins dix jours (cinq jours dans le cas d’un émetteur admissible au régime de prospectus simplifié) entre la délivrance du visa (ou de l’accusé de réception) du prospectus provisoire et la délivrance du visa (ou de l’accusé de réception) du prospectus définitif. Pendant cette période, il est possible de recevoir des indications d’intérêt de la part d’acheteurs potentiels. |

| C | Date de délivrance du visa (ou de l’accusé de réception) du prospectus définitif – Comme il est susmentionné, il est uniquement possible de recevoir des indications d’intérêt de la part d’acheteurs potentiels pendant la période d’attente. Par conséquent, l’établissement de contrats de vente ne peut commencer avant l’obtention du visa du prospectus définitif. La pratique actuelle consiste à permettre uniquement l’inscription des ventes auprès de clients dans le cadre d’un appel public à l’épargne lorsqu’elles sont conclues. |

| D | Échéance des clauses de libération – La date de clôture sert de date de référence pour l’échéance de la plupart des clauses de libération. |

| E | Échéance de toutes les clauses de libération |

| F | Échéance de la lettre de garantie d’émission |

Comme il est mentionné dans la remarque C qui précède, dans le cas d’un placement par voie de prospectus, la pratique actuelle consiste à inscrire les ventes auprès de clients lorsqu’elles sont conclues et à conclure celles‑ci une fois que le visa du prospectus définitif a été délivré. On suit cette pratique parce que l’on estime peu probable que les clients exercent leur droit d’annulation (énoncé au paragraphe 71(2) de la LVMO) de manière importante.

Cette pratique s’applique aussi aux ventes auprès des acquéreurs dispensés avec qui le chef de file a conclu un contrat au nom de tous les membres du syndicat de prise ferme. Conformément aux lignes directrices sur les indications d’intérêt confirmées d’acquéreurs dispensés, le chef de file doit informer en temps opportun les autres membres du syndicat de prise ferme lorsque des ventes sont conclues auprès d’acquéreurs dispensés pour que chacun des membres puisse inscrire sa portion de ces ventes (et réduire sa portion non vendue de l’engagement de prise ferme) en même temps que lui.

Comme un placement privé ne requiert aucune autorisation réglementaire, la méthode à suivre pour inscrire les ventes d’un tel placement auprès de clients changera quelque peu d’un courtier à l’autre et sera un peu différente de celle applicable à un placement par voie de prospectus. Les pratiques actuelles des courtiers membres pour la comptabilisation des ventes dans le cadre d’un placement privé varient. Les courtiers membres suivent généralement l’une des trois démarches suivantes : 1) l’inscription d’une vente une fois qu’une opération d’un investisseur qualifié a été confirmée verbalement, 2) l’inscription d’une vente une fois qu’un reçu de souscription signé a été reçu d’un investisseur qualifié ou 3) l’inscription d’une vente une fois que le courtier a conclu la vente avec l’investisseur qualifié. La plupart des courtiers adoptent la première ou la deuxième des démarches susmentionnées.

Le personnel de l’OCRI est d’avis qu’il est possible d’inscrire les ventes d’un placement privé à la date où l’engagement verbal est obtenu d’un investisseur qualifié, dans la mesure où une documentation suffisante à propos de cet engagement verbal est obtenue et conservée et qu’il n’y a pas de dépréciation substantielle de la valeur marchande du placement privé (par rapport au prix d’émission). Aux fins de l’application de cette démarche, le personnel de l’OCRI s’attend à ce qui suit :

Le tableau ci‑après compare les démarches à suivre pour l’inscription des indications d’intérêt des clients et des ventes auprès de ces derniers dans le cas d’un placement par voie de prospectus et pour l’inscription des ventes auprès des clients dans le cas d’un placement privé.

| Placement par voie de prospectus | Placement privé – Ventes | ||

|---|---|---|---|

| Indications d’intérêt | Ventes | ||

| Acquéreurs dispensés (ils sont définis comme des investisseurs qualifiés « institutionnels », mais ils comprennent les investisseurs qualifiés qui sont des personnes physiques et qui sont admissibles à titre de « clients institutionnels »16) | Les indications d’intérêt sont admissibles à une réduction de l’exigence en matière de capital pouvant atteindre 80 % lorsque les conditions suivantes sont réunies :

[article 5522 des Règles CPPC] | Les ventes peuvent être inscrites lorsque les conditions suivantes sont réunies :

| Les ventes peuvent être inscrites lorsqu’un engagement verbal confirmé est reçu de la part de l’acquéreur dispensé. |

| Investisseurs de détail qualifiés | Le taux d’abandon des clients de détail n’est pas acceptable, alors il n’y a aucune réduction de l’exigence en matière de capital pour les indications d’intérêt confirmées. [L’article 5522 des Règles CPPC ne s’applique pas aux investisseurs de détail qualifiés] | Les ventes peuvent être inscrites lorsque les conditions suivantes sont réunies :

| Les ventes peuvent être inscrites lorsque les conditions suivantes sont réunies :

|

| Autres investisseurs de détail | Le taux d’abandon des clients de détail n’est pas acceptable, alors il n’y a aucune réduction de l’exigence en matière de capital pour les indications d’intérêt confirmées. [L’article 5522 des Règles CPPC ne s’applique pas aux autres investisseurs de détail] | Les ventes peuvent être inscrites lorsque les conditions suivantes sont réunies :

| S. o. – Il n’est pas possible d’offrir un placement privé à un client qui n’est pas admissible à titre d’investisseur qualifié. |

Les articles 5520 à 5522 des Règles CPPC indiquent qu’il est possible de réduire l’exigence en matière de capital à l’égard de toute portion non vendue d’une prise ferme lorsque des clauses de libération (c’est‑à‑dire une clause de sauvegarde ou une clause de force majeure) sont en vigueur. Ceci étant dit, les propriétés de réduction du risque de ces clauses de libération ne sont pertinentes que si le courtier membre exerce ces clauses. Si le courtier membre se prévaut d’une réduction de son exigence en matière de capital à l’égard d’un engagement de prise ferme en raison d’une clause de libération en vigueur, cela indique qu’il suppose que l’opération de prise ferme n’aura pas lieu. Dans ces circonstances, il serait inapproprié pour le courtier membre d’inscrire aussi la commission de prise ferme qu’il toucherait si la prise ferme avait lieu.

En somme, il convient d’inscrire le produit de la commission de prise ferme une fois que toutes les clauses de libération de la convention de prise ferme sont échues ou que le courtier membre a déterminé qu’il ne se prévaudrait pas d’une réduction de son exigence en matière de capital à l’égard de son engagement de prise ferme en raison de l’existence d’une clause de libération en vigueur. Si les clauses de libération contenues dans la convention de prise ferme ne sont pas encore échues, le courtier membre peut choisir :

En pratique, le produit de la commission de prise ferme sera généralement inscrit autour de la date de clôture de la prise ferme.

Les Règles CPPC actuelles ne prescrivent pas le moment où les comptes maintenus par le chef de file pour les produits et dépenses de la prise ferme doivent être réglés auprès des membres du syndicat de prise ferme17. Néanmoins, conformément à l’obligation du chef de file d’informer tous les membres du syndicat de prise ferme que la portion complète attribuée aux acquéreurs dispensés a été entièrement vendue18, nous nous attendons à ce qu’il règle les comptes de son syndicat auprès de tous ses membres à la date de clôture de l’engagement de prise ferme ou dans un délai raisonnable après cette date.

Bienvenue sur le site OCRI.ca!