Alerte :

Pour en savoir plus sur l’incident de cybersécurité, veuillez visiter la page l’incident de cybersécurité.

Les courtiers membres1(les courtiers en placement) sont tenus de se conformer à diverses dispositions en matière de lutte contre le blanchiment d’argent et le financement des activités terroristes (LBA/FAT), dont les suivantes :

Les courtiers en placement doivent se conformer à l’ensemble des lois et règlements en matière de LBA/FAT. Nous publions la présente note d’orientation pour traiter plus particulièrement du lien entre les lois fédérales relatives à la LBA/FAT et les exigences des Règles CPPC en matière de diligence à l’égard des clients, afin d’aider les courtiers en placement à s’acquitter des obligations que leur impose la réglementation.

La présente note d’orientation précise les exigences réglementaires liées à la LBA/FAT et les attentes réglementaires à l’égard des courtiers en placement. Elle comprend également des liens vers des ressources qui aideront les courtiers en placement à s’acquitter de leurs obligations.

À ce moment‑ci, la présente note d’orientation ne vise que les courtiers en placement. Nous regroupons2les exigences des Règles CPPC et des Règles CEC en matière de diligence à l’égard des clients, de connaissance du client et de surveillance, qui se coïncident avec les obligations des courtiers membres liées à la LBA/FAT et qui sont mentionnées ici et là dans la présente note d’orientation. Dans le cadre de l’intégration de la vérification de la conformité des courtiers membres en placement et en épargne collective, nous travaillons aussi à l’élaboration d’inspections uniformes relatives à la LBA/FAT pour tous les courtiers membres de l’OCRI comme elles concernent une surveillance réglementaire de la LBA/FAT qu’assument conjointement l’OCRI et le Centre d’analyse des opérations et déclarations financières du Canada3(CANAFE). Une fois que nous aurons terminé ce travail, nous comptons revoir la présente note d’orientation.

Les courtiers en placement fonctionnent selon divers modèles d’affaires. La présente note d’orientation ne traite pas de chaque type de modèle. Nous nous attendons à ce que chaque courtier en placement adapte son programme de lutte contre le blanchiment d’argent et le financement des activités terroristes à son propre modèle d’affaires.

La surveillance réglementaire de la conformité des courtiers en placement avec les règles sur la LBA/FAT est partagée entre l’OCRI et le CANAFE. Les examens, les activités de sensibilisation et les directives du CANAFE en matière de lutte contre le blanchiment d’argent visent notamment les courtiers en placement de l’OCRI. La Division des courtiers en placement du Service de la conformité de la conduite des affaires de l’OCRI effectue également des tests axés sur la LBA/FAT dans le cadre de ses inspections régulières chez les courtiers en placement, en fonction d’une analyse de divers facteurs fondés sur les risques. L’OCRI et le CANAFE échangent régulièrement des renseignements concernant la conformité des courtiers en placement avec les règles sur la LBA/FAT (en vertu d’une entente d’échange de renseignements). Même lorsque l’inspection chez un courtier en placement ne comprend pas de tests axés sur la LBA/FAT, l’OCRI examine généralement certains aspects du programme de conformité avec les règles sur la LBA/FAT du courtier en placement dans le cadre des autres tests portant notamment sur l’identification du client, les activités de négociation et les transferts de fonds.

Les exigences des Règles CPPC en matière de diligence à l’égard des clients4ont des buts qui diffèrent de ceux des exigences en matière de LBA/FAT et les complètent. Certaines de nos règles en matière de diligence à l’égard des clients exigent d’obtenir encore plus de renseignements que ceux prévus aux termes des dispositions correspondantes de la Loi sur le recyclage des produits de la criminalité et le financement des activités terroristes (LRPCFAT) ou du Règlement sur le recyclage des produits de la criminalité et le financement des activités terroristes (RRPCFAT), de façon à ce que les courtiers en placement puissent recueillir les renseignements nécessaires pour faire enquête sur les abus commis sur les marchés financiers.

Nous rappelons aux courtiers en placement que, lorsque les Règles CPPC diffèrent des lois applicables, ils doivent se conformer aux exigences les plus strictes. Dans la présente note d’orientation, nous employons l’expression règles LBA pour désigner collectivement la LRPCFAT et le RRPCFAT.

L’OCRI impose ses propres exigences liées à l’identification du client5aux courtiers en placement. Ces exigences sont énoncées à la Partie A de la Règle 3200 des Règles CPPC.

Les courtiers en placement peuvent aussi être assujettis à certaines exigences en matière de diligence à l’égard des clients en vertu du Règlement 31-103 sur les obligations et dispenses d’inscription et les obligations continues des personnes inscrites (le Règlement 31-103).

La LRPCFAT oblige les courtiers en placement à établir un programme de conformité avec les règles sur la LBA/FAT6. Le RRPCFAT7énonce des exigences particulières, dont les suivantes :

En vertu des Règles 1400 et 3900 des Règles CPPC, les courtiers en placement sont tenus d’établir un programme de conformité et de surveillance. Leur programme de conformité avec les règles LBA peut être intégré à leur programme de conformité et de surveillance.

Les Exigences relatives au programme de conformité du CANAFE contiennent les exigences particulières relatives aux programmes de conformité en vertu des règles LBA.

Le courtier en placement doit désigner une personne responsable de son programme de LBA (l’agent de conformité responsable du programme de LBA)9.

Selon les rôles et les responsabilités du chef de la conformité énoncés à la Règle 3900 des Règles CPPC, un chef de la conformité pourrait être nommé agent de conformité responsable du programme de LBA, y compris pour ce qui est d’approuver les politiques et procédures. Bien que cela puisse aider le chef de la conformité à assurer l’intégration des procédures de LBA/FAT au programme de conformité de la société, les courtiers en placement devraient peut-être d’abord évaluer l’étendue des fonctions de leur chef de la conformité pour déterminer si celui-ci dispose des ressources nécessaires pour assumer cette fonction supplémentaire.

L’agent de conformité responsable du programme de LBA du courtier en placement devrait se tenir au courant des règles en matière de LBA/FAT et des risques correspondants. Si le chef de la conformité s’occupe déjà des problèmes réglementaires courants ainsi que des changements apportés aux règles sur les valeurs mobilières et aux exigences en matière de LBA/FAT, il n’aura peut-être pas suffisamment de temps pour acquérir et tenir à jour les connaissances que nécessite la supervision d’un programme de LBA/FAT efficace. Le courtier en placement devra peut-être alors songer à nommer une autre personne compétente à titre d’agent de conformité responsable du programme de LBA.

Certains courtiers en placement ont des services de LBA/FAT à l’échelle de l’entreprise, y compris dans leurs filiales. Comme il est indiqué ci-dessus, ces courtiers en placement doivent désigner un agent de conformité responsable du programme de LBA; cependant, cette personne peut faire rapport à la fois au conglomérat et à la haute direction du courtier en placement. Le courtier en placement demeure responsable de son programme de LBA/FAT et ne peut déléguer cette responsabilité à un groupe au sein du conglomérat. La haute direction du courtier en placement doit être tenue au courant des questions importantes. De plus, lorsque les règles LBA exigent l’approbation d’un haut dirigeant, la personne en question doit être un haut dirigeant du courtier en placement.

Pour obtenir des directives plus détaillées sur la nomination d’un agent de conformité responsable du programme de LBA, les courtiers en placement sont invités à consulter les Exigences relatives au programme de conformité du CANAFE.

Le programme de LBA/FAT du courtier en placement doit comprendre des systèmes et contrôles visant à prévenir et à détecter le blanchiment d’argent et le financement des activités terroristes et à assurer le respect des lois applicables.

Les courtiers en placement peuvent combiner leurs politiques et procédures visant le respect des règles LBA avec les autres exigences prévues par les lois sur les valeurs mobilières et les exigences de l’Organisation10. Cependant, ils ne devraient pas s’en remettre uniquement aux systèmes et aux procédures destinés à prévenir le blanchiment d’argent ou le financement des activités terroristes pour s’assurer de respecter les exigences touchant les valeurs mobilières, telle l’obligation d’évaluer la convenance.

Les courtiers en placement devraient, à titre de pratique exemplaire, intégrer les politiques et procédures en matière de LBA/FAT aux autres procédures de conformité et de surveillance. De cette façon, la conformité en matière de LBA/FAT sera un élément à part entière de l’entreprise et ne créera pas de chevauchements. Même si les documents d’apprentissage qui énoncent les procédures en matière de LBA/FAT constituent un volet utile du processus de formation, leur intégration à l’ensemble des procédures liées à la connaissance du client et des procédures de conformité et de surveillance de la société fait en sorte qu’elles font partie des pratiques établies.

Les courtiers en placement devraient examiner leurs procédures en matière de LBA/FAT et les mettre à jour au besoin en fonction des changements qui surviennent dans leurs affaires ou sur le plan législatif ou réglementaire.

Pour plus de renseignements sur les politiques et procédures de conformité en matière de LBA/FAT, les courtiers en placement sont invités à consulter les Exigences relatives au programme de conformité du CANAFE.

Les courtiers en placement devraient, à titre de pratique exemplaire, inclure les renseignements sur le client requis aux termes des règles LBA dans leurs formulaires de demande d’ouverture de compte et documents connexes. Pour aider les clients à remplir correctement les formulaires, les courtiers en placement devraient y inclure des définitions au besoin. Par exemple, la question dans une demande qui vise à déterminer qui est une personne politiquement vulnérable ou un dirigeant d’une organisation internationale devrait être accompagnée d’une définition de ces termes, surtout si c’est le client lui-même qui remplit le formulaire.

Les courtiers en placement doivent effectuer une évaluation des risques de blanchiment d’argent ou de financement des activités terroristes au sein de leur entreprise. L’article 156 du RRPCFAT énumère les facteurs qui doivent être à tout le moins pris en compte dans l’évaluation des risques :

Le CANAFE a mis au point de nombreux outils pour aider les courtiers en placement à effectuer leur évaluation des risques. Les courtiers en placement sont notamment invités à consulter les documents suivants :

Les courtiers en placement doivent donner une formation à tous leurs employés en ce qui concerne leurs procédures de LBA/FAT, dont celles permettant la détection des opérations ou des tentatives d’opérations douteuses et la conformité avec les règles LBA et les exigences de l’Organisation.

Les courtiers en placement devraient adapter le contenu de leur formation sur la LBA/FAT en fonction de leur modèle d’affaires. La formation devrait traiter, au minimum, des questions suivantes :

Les courtiers en placement devraient également tenir un registre des personnes qui ont participé à la formation.

Les courtiers en placement devraient mettre leur matériel de formation à jour en fonction des faits nouveaux, des nouvelles techniques ou des tendances en matière de blanchiment d’argent signalés par divers organismes gouvernementaux comme le CANAFE et le Groupe d’action financière sur le blanchiment d’argent (GAFI).

Les courtiers en placement devraient songer à adapter leur formation aux différents types de rôles que l’on retrouve dans leur société. Par exemple, même si les personnes autorisées qui ont un contact direct avec les clients peuvent être les mieux placées pour détecter les activités douteuses, d’autres services, comme ceux de la trésorerie, de l’exploitation, des comptes sur marge, du crédit, de la sécurité, de l’audit, des affaires juridiques et de la conformité, devraient être en mesure de détecter les signaux d’alarme dans leurs domaines d’activité respectifs.

En vertu du RRPCFAT, les auditeurs internes ou externes du courtier en placement doivent effectuer, au moins une fois tous les deux ans, un examen visant à évaluer l’efficacité du programme de LBA du courtier en placement11. Cet examen devrait à tout le moins porter sur les aspects traités aux sections 3.2, 3.3 et 3.4.

À la suite de cet examen, les courtiers en placement doivent rendre compte par écrit des éléments suivants à la haute direction :

Les courtiers en placement devraient joindre ce rapport (ou un résumé de celui-ci) au rapport annuel que le chef de la conformité remet au conseil d’administration sur les questions de conformité13.

Le RRPCFAT prévoit des « mesures de vigilance » particulières à l’égard des clients, lesquelles comprennent la collecte de renseignements, la vérification de l’identité des clients et la tenue de documents. La Règle 3200 des Règles CPPC contient des exigences semblables, notamment les règles sur la connaissance du client et l’identification du client. Nous nous attendons à ce que les courtiers en placement utilisent les mêmes renseignements sur les clients pour s’acquitter de leurs obligations en vertu des Règles CPPC et du RRPCFAT.

Les Règles CPPC et le RRPCFAT exigent parfois des courtiers en placement qu’ils examinent les renseignements sur les clients sous des angles différents et tiennent compte d’éléments différents ou supplémentaires. La LRPCFAT a pour objectif la détection et la prévention des activités de blanchiment d’argent et de financement des activités terroristes. Le mandat principal de l’OCRI est de protéger les investisseurs et de favoriser des marchés financiers sains. Ces objectifs différents peuvent entraîner des incohérences entre les deux séries d’exigences. Les courtiers en placement doivent garder à l’esprit ces différents objectifs lorsqu’ils recueillent des renseignements pour s’acquitter de leur devoir de diligence à l’égard des clients.

Par exemple, en vertu des règles LBA, les courtiers en placement sont tenus de recueillir des renseignements sur l’objet et la nature projetée d’une relation d’affaires (comme l’explique plus en détail la section 4.3 de la présente note d’orientation)14. La collecte de ces renseignements vise à vérifier si un client a effectué des opérations douteuses susceptibles d’être liées au blanchiment d’argent ou au financement des activités terroristes. Les Règles CPPC obligent les courtiers en placement à recueillir des renseignements sur les objectifs de placement de leurs clients afin de s’assurer que les placements dans les comptes de leurs clients conviennent à ces derniers. Un courtier en placement peut recueillir les mêmes renseignements pour respecter les deux séries d’exigences, mais peut ne pas les utiliser aux mêmes fins.

Le RRPCFAT et les Règles CPPC obligent les courtiers en placement à tenir à jour les renseignements liés à la diligence à l’égard des clients et à la connaissance du client. Le paragraphe 3202(3) des Règles CPPC exige que le courtier en placement prenne des mesures raisonnables pour tenir à jour l’information servant à établir l’identité des clients. Les courtiers en placement doivent également prendre des mesures raisonnables pour mettre à jour cette information dans un délai raisonnable après avoir pris connaissance d’un changement important dans les renseignements liés à la connaissance du client15. Les courtiers devraient, à titre de pratique exemplaire, utiliser les points de contact avec les clients pour la mise à jour des renseignements liés à la diligence à l’égard des clients et à la connaissance du client comme des occasions de s’acquitter des obligations prévues par les règles LBA.

En vertu du RRPCFAT, les courtiers doivent établir et conserver un document concernant la relation d’affaires (le document concernant la relation d’affaires), en plus de s’acquitter des exigences de base liées à l’identification du client16. Une relation d’affaires existe dans l’un ou l’autre des cas suivants :

Si un client détient plusieurs comptes associés à divers produits et services auprès d’un courtier en placement, celui‑ci devrait considérer la relation d’affaires dans son ensemble lorsqu’il effectue l’évaluation des risques et le suivi qui en résulte.

Les courtiers en placement doivent consigner dans un document l’objet et la nature projetée de chaque relation d’affaires18, y compris les intentions du client concernant les actifs qu’il détient dans ses comptes.

Les objectifs de placement du client peuvent aider les courtiers en placement à comprendre l’objet et la nature projetée de la relation d’affaires. Lorsqu’une relation d’affaires fait intervenir plusieurs comptes, le courtier en placement devrait mentionner tous les comptes lorsqu’il consigne l’objet et la nature projetée de la relation d’affaires.

Les courtiers en placement doivent tenir à jour le document concernant la relation d’affaires19. Ce document aide les courtiers en placement à prévoir les activités de leurs clients. En effectuant un suivi continu, les courtiers en placement peuvent déceler les activités qui ne correspondent pas aux activités prévues, ce qui les amène à réévaluer le niveau de risque associé au client. Les courtiers en placement pourraient aussi devoir réévaluer les renseignements liés à la connaissance du client ou la convenance de son portefeuille en général.

Comme il est indiqué à la section 4.2, les courtiers en placement peuvent mettre à jour les renseignements sur les clients durant leurs réunions périodiques avec ces derniers. Si la propriété véritable du client a changé, le courtier en placement doit déterminer qui détient l’entité ou exerce un contrôle sur celle-ci, conformément à la Partie A de la Règle 3200 des Règles CPPC et à l’article 138 du RRPCFAT20. Le courtier en placement doit consigner les renseignements obtenus pour mettre à jour les renseignements sur la propriété véritable du client.

Les courtiers en placement doivent soumettre les relations d’affaires présentant un risque élevé à un examen selon la fréquence appropriée au niveau de risque21. Ils devraient déterminer la fréquence de l’examen en fonction de leur évaluation des risques, et indiquer dans leur évaluation des risques qu’une relation d’affaires présente un risque élevé.

Les courtiers en placement doivent procéder à une évaluation des risques liés à tous les clients22. Dans certains cas, une relation d’affaires peut exister même si le client n’a pas ouvert de compte. Par exemple, une relation de services bancaires d’investissement n’implique pas toujours l’ouverture d’un compte pour le client. En pareil cas, il est possible que le courtier en placement ne soit pas tenu de vérifier l’identité du client en vertu des règles LBA, ni de consigner la relation d’affaires ou d’en assurer le suivi. Il doit néanmoins effectuer une évaluation des risques en fonction d’un certain nombre de facteurs :

Les courtiers en placement devraient utiliser les renseignements consignés dans le document concernant la relation d’affaires pour repérer les facteurs de risque qui s’appliquent à la relation d’affaires dans son ensemble.

Pour en savoir plus sur les exigences du RRPCFAT concernant la vigilance à exercer à l’égard des clients et les relations d’affaires, y compris le contrôle continu et l’évaluation des risques, veuillez consulter les directives suivantes du CANAFE :

Le RRPCFAT dispense les courtiers chargés de comptes du devoir de vigilance à l’égard des clients des remisiers dont ils sont chargés des comptes25. Ce devoir de vigilance revient aux remisiers. Étant donné que le RRPCFAT ne traite pas des types d’ententes entre remisiers et courtiers chargés de comptes, cette dispense s’applique à tous les types d’ententes. Cependant, elle concerne uniquement le devoir de vigilance prévu au RRPCFAT; elle ne concerne pas les obligations de déclaration des opérations importantes en espèces et des opérations douteuses.

Malgré cette dispense, en vertu des Règles CPPC, nous considérons qu’un client est un client à la fois du remisier et du courtier chargé de comptes, peu importe le type d’entente en ce qui concerne les services que le courtier chargé de comptes exécute pour le remisier.

Nous recommandons, comme pratique exemplaire, que les remisiers et les courtiers chargés de comptes traitent de la conformité en matière de LBA/FAT dans les ententes qu’ils concluent les uns avec les autres. À tout le moins, ces ententes devraient porter sur les points suivants :

Le courtier chargé de comptes peut décider de créer ou d’améliorer certains outils pour aider le remisier à analyser les opérations de ses clients. Ces outils peuvent comprendre des rapports sur les dépôts et les opérations dans les comptes des clients. Le courtier chargé de comptes devrait transmettre ces rapports au remisier au début de sa relation avec lui.

Les remisiers et les courtiers chargés de comptes devraient communiquer efficacement pour traiter les indicateurs d’activité inhabituelle. Par exemple, lorsque le courtier chargé de comptes signale au remisier une activité potentiellement douteuse, le remisier doit montrer au courtier chargé de comptes comment cette activité a été traitée. Le remisier peut signaler au courtier chargé de comptes toute autre activité qui devrait être examinée.

Le remisier et le courtier chargé de comptes devraient communiquer la répartition convenue de leurs responsabilités à toute personne qui effectue l’audit de leurs procédures de lutte contre le blanchiment d’argent. Les auditeurs des deux courtiers en placement devraient travailler ensemble et échanger des renseignements pour s’assurer que les deux parties s’acquittent de leurs responsabilités en vertu des lois et exigences applicables et de l’entente qu’elles ont conclue.

Le RRPCFAT dispense les comptes de régimes enregistrés comme les comptes de régimes de retraite immobilisés et les comptes de régimes enregistrés d’épargne-retraite26des exigences suivantes :

Les Règles CPPC ne prévoient pas de dispenses équivalentes pour les comptes de régimes enregistrés, parce que nos exigences ont un objectif différent. Les courtiers en placement doivent se conformer à la Partie A de la Règle 3200 des Règles CPPC lorsqu’ils ouvrent n’importe quel compte de client, y compris les comptes de régimes enregistrés. Ils doivent établir l’identité de chaque client qui ouvre un compte de régime enregistré au moyen de méthodes qui leur permettent de croire raisonnablement qu’ils connaissent l’identité de la personne physique et au moyen de mesures raisonnables visant à confirmer les renseignements obtenus.

Même si les courtiers en placement doivent se conformer à la Partie A de la Règle 3200 des Règles CPPC lorsqu’ils ouvrent des comptes de régimes enregistrés, ils ne sont pas tenus de respecter les dispositions du RRPCFAT selon lesquelles ces comptes sont dispensés, notamment les dispositions concernant les personnes politiquement vulnérables et les dirigeants d’une organisation internationale.

Le paragraphe 3220(4) des Règles CPPC oblige les courtiers en placement à dresser une liste des personnes qui ont l’autorisation d’effectuer des opérations dans les comptes de leurs clients.

En vertu de l’article 29 du RRPCFAT, les courtiers en placement doivent tenir un document pour toute personne habilitée à donner des instructions à l’égard du compte. L’alinéa 94a) du RRPCFAT oblige les courtiers en placement à vérifier l’identité de toute personne qui est habilitée à donner des instructions concernant un compte.

Les courtiers en placement peuvent utiliser les renseignements qu’ils recueillent en vertu des dispositions du RRPCFAT sur les personnes habilitées à donner des instructions pour se conformer au paragraphe 3220(4) des Règles CPPC.

Comme l’explique la section 5.1.1 de la présente note d’orientation, les blanchisseurs d’argent peuvent se servir de comptes de personnes morales ou d’autres entités pour dissimuler leur identité et compliquer les enquêtes sur leurs activités illégales.

À l’origine, la Partie A de la Règle 3200 des Règles CPPC a été établie pour contrer le blanchiment d’argent effectué par l’intermédiaire de telles entités et faciliter les enquêtes portant sur la conduite sur le marché. Bien que les Règles CPPC soient censées concorder avec les dispositions semblables du Règlement 31-103 et du RRPCFAT, elles peuvent, à certains égards, être plus rigoureuses que les dispositions du RRPCFAT27. Les courtiers en placement doivent toujours respecter les dispositions les plus strictes.

La Règle 3200 des Règles CPPC oblige les courtiers en placement à établir l’identité28de chaque personne physique qui contrôle les affaires d’une personne morale, d’une société de personnes ou d’une fiducie qui est leur cliente, en plus de ses propriétaires véritables et bénéficiaires et des autres personnes qui la contrôlent. Les courtiers en placement devraient comprendre la structure de propriété et de contrôle de leurs clients. Propriété et contrôle ne sont pas toujours synonymes. Les fiduciaires peuvent avoir le contrôle d’une fiducie sans en être les bénéficiaires. Lorsqu’une personne morale a des actions comportant droit de vote et des actions sans droit de vote, la propriété peut être distincte du contrôle. C’est pourquoi l’alinéa 3204(1)(iii) des Règles CPPC précise la propriété véritable ou le contrôle « des titres comportant droit de vote en circulation de la personne morale ». Pour établir l’identité des personnes physiques qui contrôlent les affaires d’une société de personnes ou d’une fiducie, les courtiers en placement devraient identifier les personnes physiques qui ont le pouvoir d’influer sur les affaires de la société de personnes ou de la fiducie, quelle que soit la structure de celle-ci.

La Règle 3200 des Règles CPPC oblige les courtiers en placement à établir l’identité29des personnes physiques qui exercent une « emprise même indirecte » sur au moins 25 % des titres d’une personne morale. Lorsqu’une personne morale est détenue ou contrôlée par d’autres entités, le courtier en placement doit identifier les personnes physiques qui ont au bout du compte la propriété véritable ou le contrôle de celle-ci. Si une personne morale cliente compte plusieurs propriétaires, le courtier en placement doit déterminer le pourcentage de propriété ou de contrôle que détient chaque personne physique en cause.

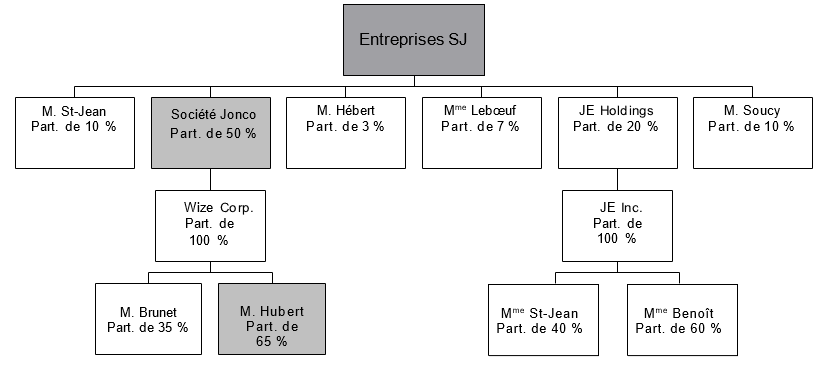

Par exemple, si une personne physique détient 50 % des actions comportant droit de vote d’une personne morale qui détient 25 % des actions comportant droit de vote du client, cette personne physique détient directement 12,5 % des actions du client. Comme ce pourcentage est inférieur au seuil de 25 % fixé par nos Règles, le courtier en placement ne serait pas tenu d’établir son identité. En revanche, si cette personne physique détient 100 % des actions comportant droit de vote d’une personne morale qui détient 25 % des actions comportant droit de vote du client, le courtier en placement devrait établir son identité, car cette personne physique détient alors indirectement 25 % des actions du client. L’annexe I présente un diagramme montrant le calcul du pourcentage de propriété indirecte dans une structure de propriété à plusieurs paliers.

Le RRPCFAT oblige les courtiers en placement à obtenir le nom et l’adresse de toutes les personnes qui détiennent, directement ou indirectement, au moins 25 % d’une personne morale ou d’une autre entité30. Ainsi, s’ils se conforment à la Règle 3200 des Règles CPPC, les courtiers se conformeront aussi au RRPCFAT.

Cependant, dans le cas de clients considérés comme à risque élevé, les courtiers en placement peuvent, à titre de pratique exemplaire, envisager d’établir également l’identité des personnes physiques qui détiennent ou contrôlent moins de 25 % de l’entité, par exemple s’ils soupçonnent que la structure de propriété d’un client vise à diluer ou à masquer la propriété véritable du compte.

Les courtiers en placement doivent consigner dans un document les mesures prises et les renseignements obtenus pour déterminer la propriété véritable31. Ils doivent conserver ce document pour tous les clients qui ne sont pas des personnes physiques, quelle que soit leur structure32.

La Règle 3200 des Règles CPPC oblige les courtiers à établir l’identité :

Cette règle ne prescrit pas de méthode particulière pour établir l’identité de ces personnes physiques. Nous exigeons d’un courtier en placement qu’il le fasse « au moyen de méthodes lui permettant de croire raisonnablement qu’il connaît l’identité de la personne physique et au moyen de mesures raisonnables visant à confirmer l’exactitude des renseignements obtenus »33. En vertu du RRPCFAT, le courtier en placement « prend des mesures raisonnables pour confirmer l’exactitude des renseignements obtenus lors de leur collecte initiale »34. La directive du CANAFE intitulée Exigences relatives aux bénéficiaires effectifs explique en détail comment les courtiers en placement devraient confirmer l’exactitude de ces renseignements.

Même si les Règles CPPC ne prescrivent pas de méthode particulière, les courtiers en placement sont tenus de se conformer aux dispositions du RRPCFAT énoncées dans les directives suivantes du CANAFE :

Si un courtier en placement se conforme aux exigences énoncées dans ces directives du CANAFE, nous considérerons qu’il aura utilisé une méthode raisonnable pour établir l’identité de la personne physique.

La Règle 3200 des Règles CPPC oblige les courtiers en placement à établir l’identité des propriétaires véritables et des personnes physiques qui contrôlent des personnes morales, des sociétés de personnes ou des fiducies « le plus tôt possible, mais au plus tard dans un délai de 30 jours après l’ouverture du compte ». Le délai de 30 jours est le maximum permis, mais les courtiers en placement devraient entreprendre de vérifier l’identité des propriétaires véritables le plus tôt possible. La Règle 3200 des Règles CPPC cadre avec le RRPCFAT, qui stipule qu’il faut vérifier l’existence de la personne morale ou de l’autre entité dans les 30 jours suivant l’ouverture du compte.

En vertu de l’article 138 du RRPCFAT, un courtier en placement peut ouvrir un compte pour une personne morale ou une autre entité sans obtenir et vérifier les renseignements sur ses propriétaires véritables, ses bénéficiaires et les autres personnes qui la contrôlent, pourvu qu’il respecte certaines conditions, par exemple vérifier l’identité du premier dirigeant de l’entité ou de la personne exerçant cette fonction et prendre des mesures spéciales, notamment :

Cependant, aux termes de l’article 3206 des Règles CPPC, si un courtier en placement ne peut établir dans les 30 jours l’identité des propriétaires véritables ou des personnes physiques qui exercent un contrôle, il doit limiter les opérations effectuées dans le compte.

Si le courtier en placement ne peut obtenir et vérifier l’information nécessaire au sujet du client, il doit examiner la situation pour déterminer s’il y a lieu de produire une déclaration d’opération douteuse.

L’article 3207 des Règles CPPC dispense certaines entités, notamment les suivantes, de nos exigences liées à l’identification du client :

Le paragraphe 154(2) du RRPCFAT contient des dispenses semblables, qui comportent toutefois certaines différences importantes. Par exemple, bien que le RRPCFAT prévoie des dispenses concernant les comptes pour lesquels une institution financière canadienne ou une personne inscrite en valeurs mobilières au Canada donne des instructions, nos règles ne prévoient pas de dispenses pour ces types de comptes. Les courtiers en placement doivent néanmoins se conformer aux exigences des Règles CPPC concernant la connaissance du client. Nous nous attendons à ce que les courtiers en placement établissent l’identité de chaque client titulaire d’un compte de régime enregistré conformément à la Règle 3200 des Règles CPPC.

L’article 3205 des Règles CPPC interdit aux courtiers en placement d’ouvrir ou de tenir un compte pour une banque fictive. Selon le paragraphe 3205(1), une banque fictive s’entend d’une banque sans présence physique dans un pays quelconque.

Les dispenses décrites à la section 4.7.5 de la présente note d’orientation ne dispensent pas les membres du même groupe que les institutions financières canadiennes de cette interdiction visant les banques fictives.

Les Règles CPPC ne contiennent pas d’exigences particulières concernant les personnes politiquement vulnérables et les dirigeants d’une organisation internationale. La Règle 3200 des Règles CPPC oblige les courtiers en placement à faire preuve de la diligence voulue pour se renseigner sur les faits essentiels concernant chaque client. Nous considérons comme des faits essentiels les renseignements recueillis en vertu de la LRPCFAT sur le statut de personne politiquement vulnérable ou de dirigeant d’une organisation internationale d’un client.

Pour en savoir plus sur les dispositions de la LRPCFAT concernant les personnes politiquement vulnérables et les dirigeants d’une organisation internationale, veuillez consulter les directives du CANAFE intitulées Directive sur les personnes politiquement vulnérables et les dirigeants d’une organisation internationale et Directive sur les personnes politiquement vulnérables et les dirigeants d’une organisation internationale à l’intention des secteurs d’entités déclarantes dont les activités sont liées à des comptes.

Les courtiers en placement peuvent déceler des indicateurs de risque potentiel en observant les comportements des clients. La présente section décrit les principaux indicateurs de risque pour les courtiers en placement. Si un client affiche un des comportements ci-dessous ou si le courtier en placement pense que ces comportements pourraient être affichés, il devrait mener une enquête plus poussée.

Même si le courtier en placement décide de ne pas ouvrir de compte ou de ne pas exécuter une opération, il devrait déterminer s’il existe des motifs raisonnables de produire une déclaration d’opération douteuse. La section 6 traite des opérations douteuses.

Pour en savoir plus sur les principaux indicateurs de risque de blanchiment d’argent et de financement des activités terroristes, veuillez consulter la directive du CANAFE intitulée Indicateurs de blanchiment d’argent et de financement du terrorisme – Courtiers en valeurs mobilières.

Certains clients qui ne sont pas des personnes physiques (tels que les fiducies ou les personnes morales) peuvent avoir des structures de propriété complexes qui masquent la propriété véritable du compte. Les exigences liées à l’identification du client énoncées à la Partie A de la Règle 3200 des Règles CPPC visent à « lever le voile sur la personnalité morale » et à identifier le propriétaire véritable du compte. Si le courtier en placement éprouve de la difficulté à respecter ces exigences, cela peut être révélateur d’une structure de propriété complexe.

Ces clients peuvent utiliser des opérations sans inscription dans les livres, des comptes étrangers ou des prête-noms pour masquer encore davantage la propriété véritable. Ils peuvent utiliser des comptes dans un pays comme « passerelle » pour des comptes situés dans d’autres pays. Cela peut être un indicateur d’évasion fiscale, qui est une infraction sous-jacente au blanchiment d’argent.

Si une personne physique veut utiliser une entité pour masquer la source de ses fonds ou la propriété véritable du compte, elle peut structurer la propriété de cette entité de façon à se soustraire à nos exigences liées à l’identification du propriétaire véritable. Par exemple, une personne physique pourrait détenir 24,9 % d’une entité pour éviter de dépasser le seuil de 25 % fixé par nos Règles. En pareil cas, les courtiers en placement devraient, à titre de pratique exemplaire, envisager d’établir l’identité de ces propriétaires véritables.

Bien que la Partie A de la Règle 3200 des Règles CPPC oblige les courtiers en placement à recueillir des renseignements sur les propriétaires véritables d’au moins 25 % d’une personne morale, lorsqu’il est confronté à un client présentant un risque élevé, un courtier en placement devrait, à titre de pratique exemplaire, envisager d’établir l’identité des personnes qui détiennent en propriété véritable moins de 25 % de la personne morale.

Même si les courtiers en placement sont tenus de consigner l’utilisation projetée de chaque compte de client, il peut être difficile de vérifier si le client utilise son compte à des fins non déclarées. Nous nous attendons à ce que l’utilisation projetée du compte, telle qu’elle est consignée, cadre avec :

Si ce n’est pas le cas, le courtier en placement devrait mener une enquête plus poussée.

Les sociétés dont les titres sont négociés hors cote ne sont pas tenues de fournir beaucoup d’information financière. La demande de titres négociés hors cote risqués ou à faible coût est faible, ce qui les rend intéressants aux yeux des personnes physiques, qui peuvent les utiliser pour transférer des fonds.

Il y a une forme de manipulation des cours lorsqu’un client, agissant seul ou de concert avec une personne autorisée, modifie artificiellement – à la hausse ou à la baisse – le cours d’un titre pour réaliser un profit. Il s’agit d’un exemple d’activité criminelle qui est exercée au sein du marché et qui peut être une infraction sous-jacente au blanchiment d’argent. Ce risque peut se matérialiser en même temps que le risque lié aux titres négociés hors cote décrit à la section 5.2.1.

Bien que les titres à faible cours puissent indiquer que l’émetteur est sous-évalué, ils peuvent aussi être associés à des sociétés frauduleuses ou potentiellement frauduleuses. Ce risque peut se matérialiser en même temps que le risque lié aux titres négociés hors cote décrit à la section 5.2.1, mais il peut aussi être associé aux émetteurs cotés sur des marchés réglementés. Si un client effectue des opérations fréquentes sur des titres à faible cours, cela peut être un indicateur d’activité douteuse, en particulier si :

Certaines personnes effectuent des opérations sur des titres à faible cours pour dissimuler la trace des fonds.

Si un émetteur n’exerce pas d’activité réelle ou ne compte pas d’investisseurs actifs, cela pourrait indiquer qu’il s’agit d’une société fictive. Les sociétés fictives sont souvent utilisées par des personnes physiques qui veulent blanchir de l’argent. Voici d’autres indicateurs :

Les opérations visant des sociétés fictives ou des émetteurs inactifs pourraient indiquer une fraude ou des activités de blanchiment d’argent potentielles.

Dans presque tous les cas, les comptes de clients chez les courtiers en placement sont alimentés soit par des transferts en provenance de comptes chez d’autres courtiers, soit par des virements automatiques en provenance d’une banque ou d’une caisse de crédit canadienne. Les retraits de ces comptes sont habituellement effectués de la même façon. Par conséquent, la plupart des opérations sont effectuées avec d’autres institutions financières canadiennes qui sont assujetties aux mêmes règles LBA. Si un client demande à effectuer un dépôt ou un retrait en espèces directement auprès du courtier en placement, cela pourrait indiquer une activité potentielle de blanchiment d’argent ou de financement des activités terroristes, car le client retirerait alors des fonds du système financier réglementé du Canada.

De nos jours, la grande majorité des titres sont négociés par voie électronique, et les certificats matériels sont rares. Lorsque des certificats matériels sont déposés dans un compte de courtage, peu de renseignements permettent de vérifier la source des fonds ou la façon dont le client les a obtenus. Par conséquent, des criminels risquent davantage de s’en servir pour masquer la source de leurs fonds.

Dans certains cas, le rachat anticipé ou avant l’échéance de certificats de placement garanti ou de titres d’organismes de placement collectif entraîne des frais. Si un client vend ses titres de façon anticipée et assume des frais sans explication plausible, cela peut être un indicateur de blanchiment d’argent. Les criminels peuvent investir dans ces produits pour dissimuler la source de leurs avoirs, puis les vendre afin de blanchir leur argent.

Le produit de la vente de titres est habituellement détenu dans le compte d’un client en attendant d’être réinvesti ou transféré dans son compte bancaire. Une personne physique peut plutôt demander que le produit lui soit remis sous forme de traite bancaire ou de chèque certifié afin de masquer la provenance et la propriété véritables des fonds.

Une personne physique peut transférer fréquemment des fonds entre plusieurs comptes, les siens ou ceux de membres de sa famille, pour « empiler » les opérations et éloigner les fonds de leur source criminelle. Les courtiers en placement devraient se méfier des comptes servant uniquement à transférer des fonds sans qu’il y ait d’opérations sur titres légitimes.

Les courtiers en placement devraient également se méfier des changements fréquents de propriété entre comptes de personnes physiques liées ou reliées, ainsi que des mouvements de fonds transfrontaliers.

Le CANAFE a publié les directives suivantes sur les opérations douteuses :

La Règle 3900 des Règles CPPC oblige les courtiers en placement à surveiller tous les mouvements de comptes afin d’assurer le respect des exigences de l’Organisation, des lois sur les valeurs mobilières et des autres lois applicables, y compris le RRPCFAT et la LRPCFAT35.

Les politiques et procédures des courtiers en placement devraient entre autres prévoir ce qui suit :

Les courtiers en placement devraient considérer comme un « risque élevé » le risque qu’un client se livre à des activités frauduleuses liées aux valeurs mobilières, activités qui sont des infractions sous-jacentes au blanchiment d’argent ou pourraient être des indicateurs de blanchiment d’argent ou de financement des activités terroristes.

Le paragraphe 7.1 des Règles universelles d’intégrité du marché de l’OCRI (RUIM) prévoit aussi des obligations de supervision de la négociation qui s’appliquent aux courtiers en placement qui sont aussi des participants36. Aux termes du paragraphe 7.1 des RUIM, un système de supervision doit comporter à la fois des politiques et des procédures visant la prévention des violations et des procédures de conformité visant à détecter si des violations ont été commises ou non37.

La Règle 3900 des Règles CPPC exige aussi que les programmes de surveillance des comptes des courtiers en placement permettent de détecter (entre autres) ce qui suit :

La LRPCFAT oblige les courtiers en placement à déclarer les opérations douteuses effectuées ou tentées. La LRPCFAT et le RRPCFAT obligent aussi les courtiers en placement à assurer le suivi continu de leurs relations d’affaires avec les clients. Les courtiers en placement peuvent utiliser leur programme de surveillance des comptes pour respecter les dispositions des règles LBA en matière de suivi des opérations et des activités.

Par exemple, la surveillance des comptes peut permettre aux courtiers en placement de détecter des opérations douteuses. Les délits d’initié et les activités de négociation manipulatrices et trompeuses sont considérés comme des infractions sous-jacentes au blanchiment d’argent en vertu du Code criminel (L.R.C. (1985), ch. C-46). Si un courtier en placement détecte ces types d’activités dans le cadre de son programme de surveillance, il devrait envisager de déclarer ces activités comme opérations douteuses au CANAFE. Il est très difficile de faire la distinction entre une opération liée à la perpétration d’un crime sur le marché et une opération visant à recycler le produit de ce crime.

Les courtiers en placement trouveront des renseignements sur les opérations douteuses courantes dans le secteur des valeurs mobilières dans la directive du CANAFE intitulée Indicateurs de blanchiment d’argent et de financement du terrorisme - Courtiers en valeurs mobilières.

Le programme de surveillance des comptes d’un courtier en placement peut aller du suivi manuel des opérations ou des activités importantes à l’utilisation de systèmes de surveillance automatisés38. Une fois que le courtier en placement a déterminé la méthode à employer pour surveiller efficacement les mouvements de comptes, il devrait adopter des procédures correspondantes appropriées.

La fréquence et la nature du suivi devraient être proportionnelles au niveau de risque associé à la relation d’affaires. Un suivi plus fréquent sera nécessaire pour les relations d’affaires présentant un risque élevé. Les politiques et les procédures du courtier en placement devraient à tout le moins décrire :

Les courtiers en placement devraient utiliser le document concernant la relation d’affaires pour déterminer si les opérations ou activités cadrent avec les renseignements sur le client, y compris avec l’évaluation des risques associés à celui-ci. Le programme de suivi continu peut permettre de détecter les opérations douteuses et d’indiquer quand un courtier en placement devrait réévaluer le niveau de risque associé à un client.

Même si les courtiers en placement utilisent fréquemment des procédures de suivi et de surveillance axées sur les risques et mettent l’accent sur les produits, services et clients qui présentent les risques les plus élevés, ils doivent néanmoins assurer un suivi à l’égard de l’ensemble des clients et des relations d’affaires. Par exemple, les courtiers en placement peuvent décider d’effectuer un suivi plus fréquent dans le cas de clients présentant un risque élevé que dans le cas de clients présentant un risque faible, mais ils doivent tout de même effectuer un suivi à l’égard des clients présentant un risque faible. « Risque faible » n’est pas synonyme de « risque nul », et les courtiers en placement doivent prêter attention à tous les types d’activités douteuses.

Les courtiers en placement devraient comparer les opérations aux autres mouvements de comptes et au profil du client pour déterminer si elles sont douteuses. Ils devraient examiner les opérations qui n’ont pas de fondement économique raisonnable ou qui ne correspondent à aucune stratégie reconnaissable, compte tenu du client en cause.

Les courtiers en placement devraient fournir des exemples d’activités potentiellement douteuses à tout le personnel concerné et les intégrer à leurs politiques et procédures en matière de LBA ainsi que dans leur matériel de formation sur le sujet. Ils devraient aussi informer leurs employés qu’ils doivent déclarer toute activité douteuse au CANAFE.

En plus de mettre à jour régulièrement les renseignements sur l’identité des clients et d’effectuer un suivi plus fréquent de leurs activités, les courtiers en placement peuvent prendre des mesures accrues supplémentaires à l’égard des clients à risque élevé. La directive du CANAFE intitulée Exigences relatives au programme de conformité comprend une liste de mesures accrues que les courtiers en placement peuvent prendre.

Les rapports sur la manipulation des cours ou les opérations d’initiés déposés aux termes du paragraphe 10.16 des RUIM (Obligations de veiller aux intérêts du client) peuvent aider les courtiers en placement à déterminer quelles opérations devraient être déclarées au CANAFE comme étant douteuses.

Les courtiers devraient aussi examiner les activités irrégulières exercées par des employés ou des mandataires, comme le vol ou la fraude à l’interne ou la conspiration en vue de manipuler le marché, afin de déterminer si elles doivent faire l’objet d’une déclaration d’opération douteuse au CANAFE.

Les courtiers en placement sont tenus de vérifier si les noms de leurs clients figurent sur les listes de personnes et d’organisations désignées en vertu des sanctions économiques canadiennes et de faire rapport tous les mois sur les résultats à cet égard. Vous trouverez plus de renseignements à ce sujet sur le site Web de l’OCRCVM, un des organismes qui ont précédé l’OCRI, sous Système de dépôt des rapports sur les sanctions.

Les courtiers en placement doivent produire des déclarations mensuelles au moyen du portail des Services de l’OCRCVM.

De temps en temps, le gouvernement fédéral adopte d’autres règlements pour modifier les exigences de déclaration.

L’accès au système de déclaration protégé par mot de passe est réservé aux personnes autorisées de chaque société. Les courtiers en placement devraient avoir des politiques et procédures en place pour s’assurer que la vérification du nom des clients est effectuée et que les déclarations sont produites en temps voulu. De plus, il doit y avoir un suppléant en place si jamais la personne responsable de la production des déclarations est absente, et il doit exister un plan de relève et de formation si cette personne n’est pas disponible.

La présente note d’orientation se rapporte aux dispositions suivantes des Règles CPPC :

La présente note d’orientation remplace :

Annexe A - Exigences concernant la vigilance à l’égard des clients et les opérations importantes en espèces

Annexe B - Renseignements généraux

Annexe C - Pénalités infligées en cas de contravention à la LRPCFAT

Annexe D - Classification des violations aux fins de la détermination des pénalités administratives

Annexe E - Membres du GAFI

Annexe F - Bourses de valeurs désignées en vertu du paragraphe 262(1) de la Loi de l’impôt sur le revenu dans les pays membres du GAFI

Annexe G - Textes de référence

Annexe H - Tableau comparatif des exigences liées à l’identification du client et à la vérification de celle-ci

Annexe I - Diagramme illustrant la propriété véritable

Annexe A : Exigences concernant la vigilance à l’égard des clients et les opérations importantes en espèces

Vous trouverez ci-dessous des renseignements sur les exigences de la LRPCFAT et du RRPCFAT concernant la vigilance à l’égard des clients et les opérations importantes en espèces :

Annexe B : Renseignements supplémentaires sur la législation en matière de blanchiment d’argent

1. Le blanchiment d’argent selon le Code criminel

Le Code criminel (L.R.C. (1985), ch. C-46) établit les infractions qui concernent la possession et le recyclage de produits de la criminalité, le blanchiment d’argent et le financement du terrorisme.

1.1 Infractions concernant la possession et le blanchiment d’argent

Aux termes du paragraphe 354(1) du Code criminel, commet une infraction quiconque a en sa possession un bien ou son produit sachant qu’il a été obtenu ou provient de la perpétration d’une infraction punissable sur acte d’accusation.

L’article 462.31 du Code criminel porte sur le blanchiment d’argent. Aux termes de cet article, est coupable d’une infraction quiconque utilise, enlève, envoie, livre, transporte ou modifie des biens ou leurs produits, en dispose, en transfère la possession ou prend part à toute autre forme d’opération à leur égard, dans l’intention de les cacher ou de les convertir sachant ou croyant qu’ils ont été obtenus, en totalité ou en partie, directement ou indirectement, de la perpétration d’une infraction désignée.

Le paragraphe 462.3(1) du Code criminel définit une infraction désignée, souvent appelée « infraction sous-jacente », comme toute infraction prévue par une loi fédérale et pouvant être poursuivie par mise en accusation, à l’exception de tout acte criminel désigné par règlement.

Les infractions désignées qui intéressent particulièrement les courtiers en placement sont les suivantes :

Les courtiers en placement devraient aussi connaître les nombreux types d’infractions désignées, dont :

1.2 Peines applicables à la possession de produits de la criminalité

La peine maximale prévue aux termes du Code criminel pour la possession de produits de la criminalité est un emprisonnement de 10 ans dans le cas d’une infraction punissable par mise en accusation. Dans le cas d’une infraction punissable par procédure sommaire, la peine maximale est un emprisonnement de deux ans et une amende de 5 000 $, ou l’une de ces deux peines.

1.3 Biens appartenant à un groupe terroriste et financement du terrorisme

Le fait d’effectuer sciemment ou de faciliter une opération relativement à des biens appartenant à un groupe terroriste, ou de fournir sciemment toute forme de services financiers liés à des biens appartenant à un groupe terroriste, est une infraction aux termes du paragraphe 83.08(1) du Code criminel, et la peine est un emprisonnement maximal de 10 ans.

2. Exigences de la LRPCFAT applicables aux courtiers en placement

2.1 Loi sur le recyclage des produits de la criminalité et le financement des activités terroristes

Les exigences qui obligent les institutions financières à mettre en place des mécanismes de lutte contre le blanchiment d’argent sont fondées sur la Loi sur le recyclage des produits de la criminalité et le financement des activités terroristes (L.C. 2000, ch. 17) (la LRPCFAT).

2.2 Règlements

La plupart des exigences précises en matière de LBA/FAT sont contenues dans les règlements adoptés aux termes de la LRPCFAT. Les cinq règlements qui s’appliquent aux courtiers en placement sont les suivants :

2.3 Infractions et peines prévues aux termes de la LRPCFAT

Le non-respect des exigences de la LRPCFAT est passible d’une amende pouvant atteindre deux millions de dollars et d’une peine d’emprisonnement pouvant aller jusqu’à cinq ans pour les infractions les plus graves.

2.4 Pénalités administratives

Les violations sont classées comme mineures, graves ou très graves. Les pénalités maximales sont les suivantes : amende de 1 000 $ pour une violation mineure; 100 000 $ pour une violation grave; 100 000 $ (pour un particulier) ou 500 000 $ (pour une entité) pour une violation très grave.

La partie 4.1 de la LRPCFAT contient plus de précisions sur la procédure d’imposition des pénalités administratives.

Annexe C : Pénalités infligées en cas de contravention à la LRPCFAT

Ces renseignements figurent dans la section du site Web du CANAFE intitulée Pénalités pour les cas de non-conformité.

Annexe D : Classification des violations aux fins de la détermination des pénalités administratives

Ces renseignements figurent dans la section du site Web du CANAFE intitulée Politique sur les pénalités administratives pécuniaires.

Annexe E : Membres du GAFI

Ces renseignements figurent dans la section du site Web du GAFI intitulée Membres.

Annexe F : Bourses de valeurs désignées en vertu du paragraphe 262(1) de la Loi de l’impôt sur le revenu dans les pays membres du GAFI

Ces renseignements figurent dans la section du site Web du ministère des Finances intitulée Bourses de valeurs désignées.

Annexe G : Textes de référence

Recommandations du GAFI

| Recommandations du GAFI | https://www.fatf-gafi.org/fr/publications/Recommandationsgafi/Recommandations-gafi.html |

Autres lignes directrices

| GAFI – Lignes directrices sur l’approche fondée sur les risques pour le secteur des valeurs mobilières (en anglais seulement) | http://www.fatf-gafi.org/publications/fatfrecommendations/documents/rba-securities-sector.html |

| GAFI – Mesures prises par le Canada pour lutter contre le blanchiment d’argent et le financement des activités terroristes (en anglais seulement) | http://www.fatf-gafi.org/publications/mutualevaluations/documents/mer-canada-2016.html |

| CANAFE – Information destinée aux courtiers en valeurs mobilières | https://www.fintrac-canafe.gc.ca/re-ed/sec-fra |

| Ministre des Finances – Directives ministérielles | Site Web du CANAFE – Directives ministérielles et restrictions quant aux opérations |

Annexe H : Tableau comparatif des exigences liées à l’identification du client et à la vérification de celle-ci

| Exigence | Règles LBA | Règles CPPC |

|---|---|---|

| Propriétaires véritables et bénéficiaires (renseignements que les courtiers doivent recueillir sur le client) | Renseignements sur la propriété, le contrôle et la structure de l’entité et dans le cas d’une personne morale :

Dans le cas d’une entité autre qu’une personne morale :

Dans le cas d’une fiducie :

| L’identité :

Les nom et adresse :

|

| Établissement de l’identité |

|

|

| Délai (délai accordé aux courtiers pour vérifier les renseignements, établir l’identité et confirmer l’exactitude des renseignements) | Entités – 30 jours Personnes physiques – avant la première opération, à l’exception du dépôt initial. |

|

| Dispenses |

|

(Nota : Les modifications des Règles précisent que les entités financières étrangères ne sont pas dispensées.) |

Annexe I : Diagramme illustrant la propriété véritable

Le diagramme suivant montre le calcul du pourcentage de propriété indirecte dans une structure de propriété à plusieurs paliers :

| Personne physique | Calcul du pourcentage de propriété (d’Entreprises SJ) | Faut-il obtenir des renseignements sur la propriété véritable? |

|---|---|---|

| M. Brunet | 0,35 x1,00 x 0,50 = 0,175 = 17,5 % | Non* |

| M. Hubert | 0,65 x1,00 x 0,50 = 0,325 = 32,5 % | Oui |

| Mme St-Jean | 0,40 x1,00 x 0,20 = 0,080 = 8,00 % | Non* |

| Mme Benoît | 0,60 x1,00 x 0,20 = 0,120 = 12,0 % | Non* |

| M. St-Jean | 10,0 % | Non* |

| M. Hébert | 3 % | Non* |

| Mme Lebœuf | 7,0 % | Non* |

| M. Soucy | 10 % | Non* |

Bienvenue sur le site OCRI.ca!