Alerte :

Pour en savoir plus sur l’incident de cybersécurité, veuillez visiter la page l’incident de cybersécurité.

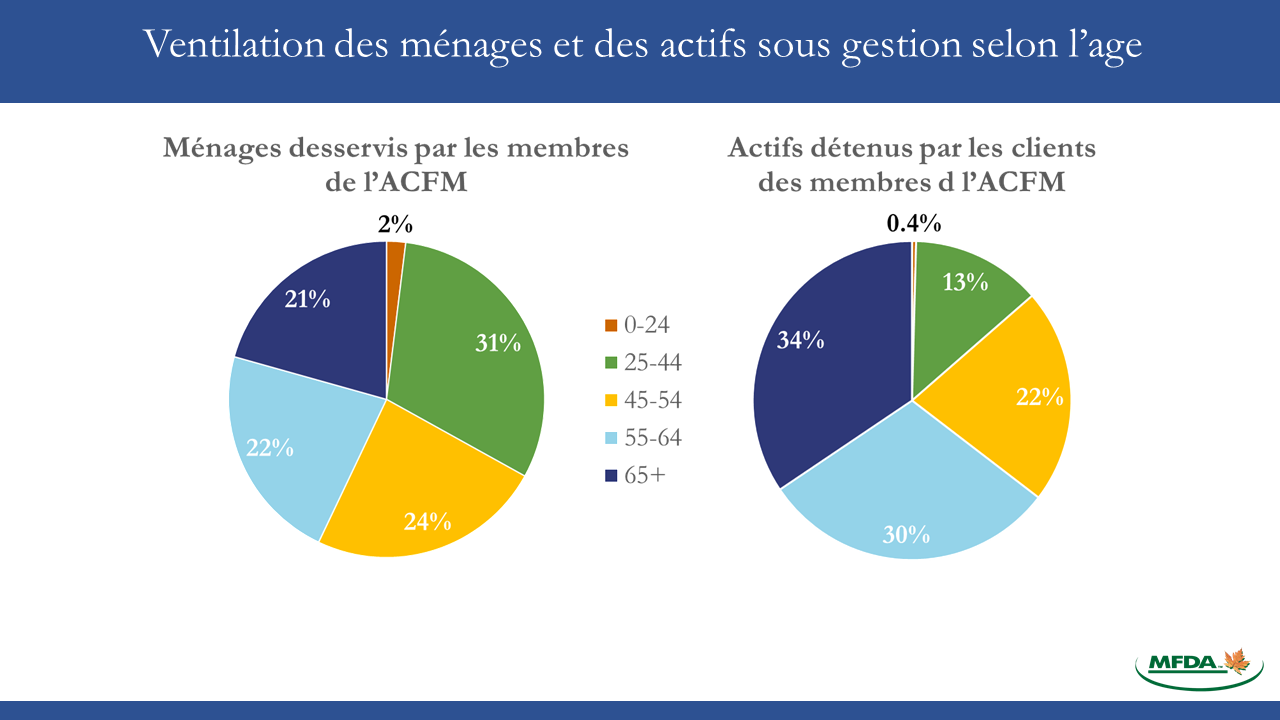

Les personnes âgées représentent un secteur démographique en croissance rapide au Canada. L’espérance de vie moyenne des Canadiens s’est accrue et, d’ici 2036, on prévoit que les personnes âgées constitueront entre 23 % et 25 % de la population canadienne1. Selon des recherches effectuées par l’ACFM, les clients de 65 ans et plus représentent 21 % de l’ensemble des ménages desservis par les membres de l’ACFM et 34 % des actifs sous gestion des membres. L’ACFM est déterminée à répondre aux préoccupations ayant une incidence sur les investisseurs âgés et à aider les membres et les personnes autorisées à fournir des services dans cet important segment des investisseurs canadiens.

Les membres de l’ACFM ont demandé plus de notes d’orientation et de séances de formation sur la manière de desservir les investisseurs vieillissants et les clients vulnérables, ainsi qu’il a été mentionné dans le cadre de l’Initiative de consultation des membres de l’ACFM (voir le Bulletin no 0792-M de l’ACFM). Pour répondre à cette demande, le personnel de l’ACFM développe d’autres outils et notes d’orientation sur la manière de desservir et de protéger les investisseurs âgés, y compris la tenue, le 30 octobre 2019, d’un troisième Sommet des aînés.

Le présent bulletin offre des orientations sur les pratiques pouvant être mises en œuvre pour faciliter la protection des personnes âgées et des clients vulnérables. De plus, vous trouverez à l’annexe A ci‑jointe les connaissances clés qui sont ressorties au cours du Sommet des aînés 2015, lesquelles seront mises à jour avec d’autres renseignements tirés du Sommet des aînés 2019. Nous invitons les membres à prendre connaissance de ces documents.

Le personnel de l’ACFM a examiné les pratiques en vigueur chez certains membres en matière de protection des personnes âgées et des clients vulnérables, plus particulièrement : 1) demander aux clients de désigner une personne-ressource de confiance; et 2) bloquer temporairement les opérations en cas de soupçon raisonnable d’une exploitation financière d’un client ou d’une incapacité mentale d’un client. Vous trouverez ci-dessous des recommandations concernant les personnes-ressources de confiance et le blocage temporaire des opérations, compte tenu de ces pratiques.

Les membres pourraient prendre des mesures raisonnables pour obtenir le nom et les coordonnées d’une personne-ressource de confiance auprès de leurs clients. Le membre qui décide d’utiliser cette méthode pourrait demander aux personnes autorisées de demander à leurs clients de désigner une personne-ressource de confiance au moment de l’ouverture d’un compte et de confirmer ou de mettre à jour régulièrement ces renseignements; par exemple, lors de la mise à jour du formulaire « Connaître son client ».

Les membres et les personnes autorisées doivent savoir que la désignation d’une personne-ressource de confiance constitue un ajout à la procuration, mais ne la remplace pas. La personne-ressource de confiance ne détient aucun pouvoir à l’égard du compte d’un client ni aucune autorité lui permettant de modifier ce compte en raison de son statut.

Communiquer avec une personne-ressource de confiance peut aider un membre à trancher une situation, notamment lorsqu’il soupçonne qu’un client est exploité financièrement ou qu’il s’inquiète de la capacité mentale d’un client.

Lorsqu’une personne-ressource de confiance est nommée, les membres devraient informer le client par écrit des circonstances dans lesquelles ils peuvent communiquer avec cette personne et obtenir son consentement écrit à divulguer des renseignements personnels qui pourraient être transmis à cette personne dans ces situations, comme l’exige la Règle 2.1.3 (Renseignements confidentiels) de l’ACFM et les lois sur la protection des renseignements personnels.

La personne-ressource de confiance devrait être majoritaire. Par souci de bonne pratique, elle ne devrait pas, en général, avoir un intérêt dans le compte du client ni prendre part aux décisions financières à l’égard du compte, comme un fondé de pouvoir. Les membres et les personnes autorisées devraient inciter leurs clients à désigner quelqu’un d’autre à titre de personne-ressource de confiance et de fondé de pouvoir. Cependant, cela pourrait impossible pour tous les clients.

Lorsqu’on décide de communiquer avec une personne-ressource de confiance, les membres devraient se demander s’il y a lieu d’en informer d’autres parties, tels que l’ACFM, la police, le bureau d’un curateur public ou un fiduciaire dans le territoire en question.

Voici l’orientation de l’approche générale de l’ACFM concernant l’imposition d’un blocage temporaire à l’égard des opérations dans les circonstances décrites ci‑dessous.

Les membres peuvent concevoir des politiques et procédures qui permettent à un courtier de suspendre temporairement une opération lorsqu’il est justifié de croire qu’une personne âgée ou un client vulnérable est exploité financièrement, ou le sera, ou qu’on s’inquiète de la capacité mentale du client à prendre une décision financière. L’obligation d’agir équitablement, honnêtement et de bonne foi avec les clients conformément à la Règle 2.1.1 (Norme de conduite) de l’ACFM s’applique aux blocages temporaires.

Seuls les surveillants et les responsables de la conformité autorisés et compétents d’un membre devraient décider de bloquer temporairement une opération. Si une personne autorisée estime qu’une opération doit être mise en attente, elle doit respecter les politiques et procédures du membre à ce sujet.

Les membres qui suspendent temporairement une opération devraient avoir des politiques et procédures qui précisent notamment les surveillants et les responsables de la conformité autorisés à faire ce qui suit : 1) bloquer temporairement les opérations au nom du membre; 2) examiner, surveiller ou régler les préoccupations au sujet du blocage; et 3) décider de réaliser ou de refuser l’opération en attente.

Lorsqu’un membre prend cette décision, lui ou une personne autorisée doit aviser le client et, s’il y a lieu, appeler la personne-ressource de confiance et toute partie autorisée à réaliser des activités dans le compte, tel que le fondé de pouvoir, et ce, dès que possible. Le blocage temporaire ne doit pas durer plus longtemps qu’il n’est nécessaire pour régler la situation, et le membre ou la personne autorisée doit mettre à jour les renseignements sur le client selon les besoins.

Afin de régler la situation le plus rapidement possible, l’examen de la préoccupation ayant entraîné le blocage doit se faire assez rapidement. Une fois l’examen terminé, le membre doit décider s’il permet ou refuse l’opération en question et en aviser le client.

Nous rappelons aux membres et aux personnes autorisées qu’ils doivent conserver des preuves et des dossiers appropriés, suffisamment détaillés, pour attester ce qui suit : 1) les préoccupations raisonnables ayant entraîné le blocage temporaire; 2) l’examen effectué; et 3) sa conclusion.

D’autres exposés sur les personnes-ressources de confiance et les blocages temporaires seront présentés au cours du Sommet des aînés 2019, qui aura lieu le 30 octobre 2019. Le personnel de l’ACFM fait savoir qu’il élabore aussi d’autres orientations et ressources dans ce domaine.

De plus, l’ACFM travaille activement avec les ACVM en vue d’établir une approche réglementaire souple et réceptive pour traiter les cas d’exploitation financière et de facultés mentales affaiblies parmi les personnes âgées et les clients vulnérables.

Annexe A

Connaissances clés

Activité présentée par : Dre Carole Cohen, MDCM, psychiatre – Sunnybrook Health Sciences Centre et Arthur Fish, associé – Borden Ladner Gervais S.E.N.C.R.L., s.r.l.

Vidéo : Medico-Legal Issues in Servicing Senior Clients

Résumé : Carole Cohen et Arthur Fish expliquent les implications médicales et juridiques de la capacité lorsqu’on fait affaire avec des clients âgés. Mme Cohen donne des exemples de signaux d’alarme et d’éléments qui peuvent révéler un problème mental, et Arthur Fish explique comment traiter les problèmes liés à la capacité du point de vue juridique.

Capacité réduite

La capacité réduite est une construction médicale et juridique complexe, qui dépend des circonstances. Autrement dit, il ne s’agit pas d’une notion de « tout ou rien » et elle est souvent liée à une tâche précise ou à la situation en question. Par exemple, une personne peut être incapable de prendre des décisions sur le plan financier, mais apte à en prendre au sujet de sa santé. Même un diagnostic de démence ne signifie pas nécessairement une incapacité à prendre des décisions. Il faut toujours tenir compte du contexte précis et des faits.

Les personnes autorisées ne peuvent pas établir si une personne souffre ou non d’une incapacité mentale, mais elles peuvent reconnaître les signaux d’alarme qui révèlent des problèmes à ce sujet.

Capacité réduite – Signaux d’alarme

Examiner les quatre « C »

Exemples de signaux d’alarme

Abus financier des aînés

Il existe un risque accru d’abus et d’exploitation financiers parmi les clients plus âgés. L’abus est plus susceptible d’être commis par un membre de la famille ou un aide-soignant que par un étranger.

Facteurs de risque liés à l’abus financier

Signaux d’alarme perceptibles

Questions que vous pouvez poser au client

Lorsqu’il existe une procuration, il est important de se rappeler que le fondé de pouvoir désigné a des responsabilités fiduciaires envers le client et qu’il pourrait y avoir un risque de poursuites juridiques en cas de participation délibérée à un manquement à ce devoir fiduciaire. Par exemple, exécuter un rachat important demandé au moyen d’une procuration, qui n’est manifestement pas en faveur du client.

« Pourquoi » est la première question à poser lors de la soumission d’une procuration. Il est également important de savoir qui aviser lorsqu’une procuration est utilisée et de fixer la durée de la validité de la procuration, éléments qui peuvent varier selon le motif de la procuration (p. ex., client en vacances ou client en perte d’autonomie). Si la procuration a été établie en raison d’une perte de capacité, il y aurait lieu de mettre à jour les renseignements « Connaître son client ».

Discussion en groupe

Animateur : Preet Banerjee

Participants : Dan Hallett, vice-président et dirigeant – HighView Financial Group

Martin Leclair, Vice-président – Proteus

Jim Otar – RetirementOptimizer.com

Vidéo : Advising During Depletion Phase

Résumé : Les participants discutent des défis associés à la prestation de conseils aux retraités et examinent des stratégies de prestation de conseils pendant la phase de désaccumulation.

Activité présentée par : Ron Long, directeur de la réglementation et des initiatives visant les clients âgés – Wells Fargo Advisors, LLC

Vidéo : Facing Elder Financial Abuse

Résumé : M. Long présente un aperçu des pratiques en matière de conformité de son entreprise concernant la détection et la prévention de situations d’abus financier des aînés.

| Quoi faire | Renseignements supplémentaires |

|---|---|

| Observer |

|

| Se demander pourquoi |

|

| Négocier |

|

| Isoler |

|

| Agir |

|

Activité présentée par : Goshka Folda, présidente et chef de la direction – Investor Economics

Vidéo : The Aging Canadian Demographic

Résumé : Mme Folda explique l’évolution de la population canadienne, les effets qu’aura ce changement sur les activités de courtage ainsi que les risques récents et nouvelles réalités concernant les clients âgés et leurs finances.

Activité présentée par : Dan Sibears, vice-président directeur, Activités réglementaires/Services partagés – FINRA

Vidéo : FINRA and Seniors’ Issues

Résumé : M. Sibears explique les meilleures pratiques à l’égard des personnes âgées, qui ont été observées chez les sociétés membres de la FINRA ainsi que les initiatives visant les personnes âgées de la FINRA, notamment la ligne d’aide téléphonique des valeurs mobilières à l’intention des personnes âgées, les règles proposées concernant les personnes-ressources de confiance et une règle d’exonération pour le blocage temporaire des sorties de fonds.

Pratiques exemplaires à l’égard des personnes âgées observées chez les sociétés réglementées par la FINRA :

Initiatives de politique futures de la FINRA (adoptées en date de 2018) :

Bienvenue sur le site OCRI.ca!