Alerte :

Pour en savoir plus sur l’incident de cybersécurité, veuillez visiter la page l’incident de cybersécurité.

Le 15 décembre 2015, l’ACFM a publié un document de consultation concernant l’ajout d’obligations à la Règle 5.3.3 et ses conséquences (se reporter au Bulletin no 0671-P, Rapport sur les frais et les autres formes de rémunération – Consultation au sujet de l’information à fournir sur les coûts des fonds d’investissement). La majorité des commentaires reçus sont en faveur de l’ajout d’information à fournir sur les coûts visant à y inclure le total des coûts payés par les clients, notamment les coûts permanents liés à la détention de titres de fonds d’investissement. Par contre, des intervenants ont suggéré que l’ACFM attende que les membres remettent à leurs clients des rapports sur les frais et les autres formes de rémunération avant de déterminer si d’autres modifications sont nécessaires. Compte tenu de ces commentaires, en 2017, l’ACFM a examiné certains rapports sur les frais et les autres formes de rémunération préparés par des membres (se reporter au Bulletin no 0740-C, Rapport sur la phase 2 du MRCC) et a relevé certains points susceptibles de faire l’objet d’un principe directeur, comme l’ajout d’information à fournir sur les coûts.

Pour approfondir l’analyse de l’ajout d’information à fournir sur les coûts, l’ACFM publie donc un autre document de travail à ce sujet. L’ACFM communiquera les résultats de cette consultation à d’autres autorités de réglementation. Les parties intéressées sont invitées à formuler leurs commentaires d’ici le 20 juillet 2018. Toutes les lettres de commentaires reçues seront publiées sur le site Web de l’ACFM à moins que le personnel de l’ACFM ne reçoive une demande écrite d’un intervenant demandant que sa lettre ne soit pas rendue publique. L’ACFM est également prête à rencontrer les membres, les associations du secteur ou les défenseurs des droits des investisseurs et à discuter du contenu du document de travail. Pour soumettre vos commentaires ou solliciter une rencontre, veuillez communiquer avec :

Ken Woodard

Directeur, Communications et services aux membres

Association canadienne des courtiers de fonds mutuels

121 King St. West, bureau 1000

Toronto (Ontario) M5H 3T9

kwoodard@mfda.ca

Le 3 décembre 2014, les membres de l’ACFM ont approuvé la Règle 5.3.3 (Rapport sur les frais et les autres formes de rémunération) qui oblige les membres à transmettre à chaque client un relevé sommaire annuel des frais que celui-ci a payés et de la rémunération que le membre a reçue. La Règle 5.3.3 est conforme aux modifications apportées à la législation en valeurs mobilières, en particulier au Règlement 31‑103 (le « Règlement 31‑103 »; ces modifications sont appelées les « Modifications de la deuxième phase du MRCC »), et sont entrées en vigueur le 15 juillet 2016.

L’ACFM avait alors reçu des commentaires de membres, de personnes autorisées et d’autres parties intéressées lui suggérant d’élargir les exigences de la Règle 5.3.3 pour y inclure la communication d’autres coûts liés à la détention de titres de fonds d’investissement1, mais qui ne sont pas versés aux membres, comme les frais de gestion, les frais d’exploitation du fonds, les frais de rachat et les frais d’opérations à court terme. En conséquence, le 15 décembre 2015, l’ACFM a publié le Bulletin no 0671‑P, Rapport sur les frais et les autres formes de rémunération – Consultation au sujet de l’information à fournir sur les coûts des fonds d’investissement (le « document de travail initial ») concernant l’ajout d’exigences à la Règle 5.3.3 et les conséquences d’un tel ajout.

La majorité des commentaires reçus étaient en faveur de l’ajout d’information à fournir sur les coûts pour y inclure le total des coûts payés par les clients, notamment les coûts et la rémunération versés à d’autres parties. Par ailleurs, la plupart des intervenants ont indiqué que l’entrée en vigueur et la mise en œuvre des modifications de la deuxième phase du MRCC nécessiteraient des délais et des efforts importants. Certains ont donc suggéré que l’ACFM attende l’issue des modifications de la deuxième phase du MRCC avant de proposer d’autres modifications. De plus, des intervenants ont mentionné que toute nouvelle proposition visant l’ajout d’information à fournir sur les coûts exigerait des modifications du Règlement 31‑103. Ce sont donc les Autorités canadiennes en valeurs mobilières (les « ACVM ») qui devraient les proposer et non l’ACFM.

Le document de travail initial de l’ACFM avait pour but de favoriser une analyse plus poussée de l’ajout d’information à fournir sur les coûts pour les fonds d’investissement. L’ACFM reconnaît qu’une telle proposition nécessiterait que les ACVM modifient le Règlement 31‑103. Toutefois, vu que 96 % des actifs administrés par les membres de l’ACFM sont détenus dans des fonds d’investissement et que 56 % des ménages au Canada font appel aux services de membres de l’ACFM, la transparence en matière de coûts pour les investisseurs individuels d’OPC est un sujet qui nous tient particulièrement à cœur. L’ACFM aimerait faire progresser l’analyse pour que les investisseurs d’OPC au Canada comprennent bien tous les coûts liés à leurs investissements et puissent faire des choix éclairés. Nous avons consulté le personnel des ACVM et de l’Organisme canadien de réglementation du commerce des valeurs mobilières (l’« OCRCVM ») au sujet de cette initiative et nous communiquerons les commentaires que nous recevrons d’eux dans le cadre de cette consultation.

Compte tenu des commentaires reçus à l’occasion du document de travail initial, l’ACFM a décidé d’examiner le Rapport sur les frais et les autres formes de rémunération (le « RFR ») des membres de l’ACFM dont les fonds membres du même groupe reçoivent une rémunération qui ne provient pas directement des ventes, mais plutôt de transferts de paiements internes (les « membres intégrés »). Comme les membres intégrés touchent un revenu combiné tiré des activités de création de fonds et de placement de titres de ces fonds, ces sociétés sont peut-être mieux placées pour déclarer l’information sur le total des coûts. En 2017, l’examen de l’ACFM concernant les rapports sur les frais et les autres formes de rémunération des membres intégrés a révélé que la majorité des membres intégrés ne déclaraient pas le total des coûts, mais estimaient plutôt le montant des commissions qu’ils auraient reçues s’ils n’avaient pas eu de lien de dépendance. Par ailleurs, un petit nombre de membres intégrés communiquaient le total des coûts payés par les clients pour investir dans des titres d’OPC et détenir de tels titres. Depuis notre examen, d’autres membres ont fait part de leur intention de déclarer le total des coûts. Nous voyons d’un bon œil que des membres communiquent le total des coûts, car cela permet aux clients d’avoir une information exacte et une meilleure compréhension des coûts liés à leurs investissements.

Le 10 janvier 2017, les ACVM ont publié le Document de consultation 81-408 des ACVM : Consultation sur l’option d’abandonner les commissions intégrées qui avait pour but de solliciter des commentaires sur les répercussions éventuelles de l’interdiction de la pratique des gestionnaires de fonds d’investissement consistant à rémunérer les courtiers et leurs représentants pour les ventes de titres d’organismes de placement collectif par des commissions, notamment d’acquisition et de suivi (c.‑à‑d. des commissions intégrées). Les résultats de la consultation des ACVM pourraient avoir un effet sur les obligations d’information sur les coûts et la rémunération dans le cas de la rémunération intégrée, mais non sur la décision d’inclure les coûts permanents liés à la détention de titres de fonds d’investissement dans l’information à fournir sur les coûts.

Le CCRRA a publié un énoncé de position qui analyse l’adoption de nouvelles dispositions concernant la communication complète du ratio des frais de gestion (« RFG ») des fonds distincts, qui présenterait le détail des frais de gestion, des frais de placement (indiqués sous l’expression frais de distribution dans l’énoncé) et des caractéristiques d’assurance.2 L’ACFM soutient l’effort visant à améliorer l’information sur les coûts des fonds distincts et à harmoniser les exigences réglementaires entre les OPC et les fonds distincts.

Nous remarquons cependant que le projet du CCRRA impose les obligations d’information sur les coûts au concepteur du produit. Dans le secteur des valeurs mobilières, les personnes physiques doivent négocier des valeurs mobilières ou donner des conseils dans ce domaine par l’intermédiaire d’un courtier ou d’un conseiller (une « société inscrite »). À l’heure actuelle, les sociétés inscrites sont tenues de communiquer aux clients, dans le RFR, l’information sur les coûts globaux par compte. Le RFR pourrait donc être élargi pour inclure l’information additionnelle sur les coûts globaux se rapportant aux coûts liés à la détention de titres de fonds d’investissement.

L’AEMF a introduit un certain nombre d’obligations de communication avant et après la vente, notamment la communication avant la vente d’une estimation des coûts annuels et de leur incidence sur le rendement, les évaluations de portefeuille trimestrielles et la communication personnalisée annuelle des coûts et des frais (qui comprend également l’incidence sur le rendement). La communication doit porter sur tous les coûts de gestion d’un investissement. Les coûts doivent être exprimés en espèces et en pourcentage des actifs. L’AEMF a créé un modèle normalisé de rapport en vue de faciliter le transfert de l’information sur les coûts du concepteur du produit au détaillant au placeur du produit.

L’article 14.1.1 du Règlement 31‑103 exige déjà des gestionnaires de fonds d’investissement qu’ils fournissent aux sociétés inscrites l’information pour les aider à se conformer à leurs obligations d’information envers le client. Il existe aujourd’hui dans le secteur des modèles et des services normalisés qui permettant la communication de l’information entre gestionnaires de fonds et sociétés inscrites; ces modèles et services pourraient être améliorés pour permettre l’échange d’information supplémentaire sur les coûts.

Les obligations d’information actuelles sur les coûts n’exigent pas la communication de certains coûts liés à la détention de titres de fonds d’investissement et d’autres produits d’investissement. En conséquence, l’information sur les coûts donnée au client est incomplète, ce qui pourrait l’empêcher de bien comprendre le total des coûts liés à ses investissements. Aux fins du présent document de travail, l’ACFM a examiné les coûts dans les quatre domaines suivants qui ne sont pas visés actuellement par les obligations d’information sur les coûts :

L’ACFM a examiné comment fournir aux clients l’information sur les coûts dont ils ont besoin pour comprendre ce qui suit : i) les coûts permanents de chaque fonds d’investissement dont ils détiennent des titres et ii) le total des coûts de leurs investissements. Pour atteindre ces objectifs, tant le RFR que le relevé de compte du client pourraient être élargis pour inclure de l’information additionnelle sur les coûts.

Même si différentes approches pourraient être adoptées pour ajouter de l’information à fournir sur les coûts, le présent document de travail donne des exemples qui reposent sur notre compréhension des modèles d’affaires et des pratiques des membres de l’ACFM et qui peuvent s’intégrer aux obligations d’information actuelles. Ces exemples visent à susciter un examen approfondi de l’ajout d’information à fournir sur les coûts pour que les fonds d’investissement atteignent les objectifs mentionnés précédemment. L’ACFM demeure toutefois ouverte à recevoir d’autres propositions et incite les parties intéressées à donner leur point de vue sur d’autres façons d’atteindre ces objectifs.

Le fait de communiquer sur le relevé de compte du client le RFG pour chaque fonds d’investissement dont il détient des titres lui rappellerait les coûts permanents liés à la détention de titres de fonds d’investissement. Le RFG des fonds d’investissement représente en général la plus grande part des coûts liés à la détention de titres de fonds d’investissement. À l’heure actuelle, les clients obtiennent l’information sur le RFG lorsque l’aperçu du fonds leur est transmis. Par contre, les clients reçoivent cette information séparément pour chaque fonds, et aucun mécanisme ne leur permet de recevoir l’information régulière sur le RFG de tous leurs avoirs dans des fonds d’investissement.

Le tableau 1 montre comment la section « avoirs » d’un relevé de compte pourrait être élargie pour inclure l’information sur le RFG lorsqu’il y a uniquement des fonds d’investissement dans le compte. Nous aimerions recevoir des commentaires sur la façon dont l’information additionnelle sur le RFG pourrait être communiquée dans la section « avoirs dans le compte » du relevé lorsque le compte contient d’autres types de titres ou de produits d’investissement.

Tableau 1 :

Exemple d’une section « avoirs » d’un relevé d’un compte détenant des fonds d’investissement

| Nom du fonds | RFG1 | 31 déc. 2017 Coût comptable | 31 déc. 2017 Parts | 31 déc. 2017 Prix | 31 déc. 2017 Valeur marchande |

|---|---|---|---|---|---|

| Fonds de revenu mensuel de Gestion ABC, série A FI | 1,49 % | 5 111,12 $ | 413,4385 | 12,36 $ | 5 110,10 $ |

| Actions canadiennes de Gestion ABC, série A FI | 1,70 % | 15 896,17 $ | 515,6781 | 32,68 $ | 16 852,36 $ |

| Fonds d’actions américaines des Fonds XYZ, série Conseiller FI | 1,90 % | 5 698,26 $ | 135,9314 | 42,59 $ | 5 789,32 $ |

| Fonds de ressources XYZ, série Conseiller FI | 2,25 % | 1 005,06 $ | 45,6527 | 22,46 $ | 1 025,36 $ |

| Actions mondiales ex É.-U. DEF, série A FAR | 2,00 % | 5 032,56 $ | 247,3387 | 19,78 $ | 4 892,36 $ |

| Total : | 32 743,17 $ | 33 669,50 $ | |||

1. Le RFG, ou ratio des frais de gestion, représente le total des coûts de gestion du portefeuille, des frais d’exploitation du fonds et des conseils financiers. Il est exprimé en pourcentage de la moyenne de l’actif net pour l’exercice du fonds d’investissement.

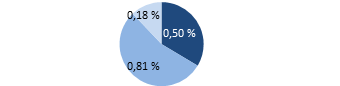

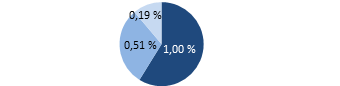

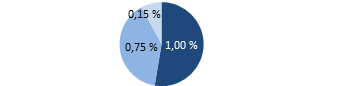

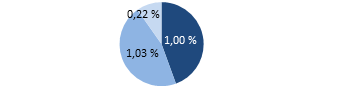

Le tableau 2 offre, pour chaque fonds d’investissement, une autre façon de présenter l’information sur le RFG qui pourrait figurer sur le relevé de compte. L’exemple de « Rapport sur les fonds d’investissement » donne le détail des éléments du RFG pour chaque fonds d’investissement dont le client détient des titres. Il donne davantage de renseignements sur le RFG, mais il serait plus difficile à mettre en œuvre et à intégrer à l’information qui est actuellement fournie sur le relevé de compte.

Tableau 2 :

Exemple d’un rapport sur les fonds d’investissement

| Nom du fonds | Valeur marchande | RFG | Répartition du RFG |

|---|---|---|---|

| Fonds de revenu mensuel de Gestion ABC, série A FI | 5 110,10 $ | 1,49 % |

|

| Actions canadiennes de Gestion ABC, série A FI | 16 852,36 $ | 1,70 % |

|

| Fonds d’actions américaines des Fonds XYZ, série Conseiller FI | 5 789,32 $ | 1,90 % |

|

| Fonds de ressources XYZ, série Conseiller FI | 1 025,36 $ | 2,25 % |

|

| Actions mondiales ex É.-U. DEF, série A FAR | 4 892,36 $ | 2,00 % |

|

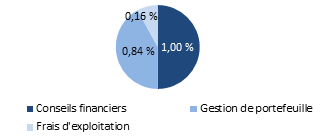

Les conseils financiers sont fournis par votre conseiller de la société inscrite. Ils comprennent un certain nombre de services, comme ceux d’établir vos objectifs et votre situation personnelle (ce qu’on appelle les renseignements « Connaître son client ») comme votre tolérance au risque et votre horizon de placement, vous donner des conseils qui conviennent à votre situation, planifier des services et évaluer avec vous l’évolution de vos investissements sur une base régulière.

Les frais de gestion de portefeuille visent les services que le gestionnaire du fonds d’investissement fournit, comme la répartition de l’actif, la sélection des investissements individuels et la gestion des risques.

Les frais d’exploitation comprennent l’évaluation de vos fonds, les services de garde, les frais d’audit et les honoraires juridiques, la tenue de dossiers, la publication de rapports et l’information fiscale à fournir.

Comme il a été indiqué précédemment, il existe divers frais dont la communication dans le RFR actuel n’est pas obligatoire, notamment i) les frais d’opérations versés à des fonds d’investissement et les frais versés à d’autres parties pour l’administration du compte et ii) les coûts permanents liés à la détention de titres de fonds d’investissement.

Tableau 3 :

Exemple d’un rapport sur les coûts et d’un rapport sur la rémunération pour un membre qui vend des titres de fonds de tiers

Rapport sur les coûts

Coûts que vous avez payés pour investir en 2018 : 726,00 $

Ce rapport donne le détail du total des coûts que vous avez payés pour investir. Ces coûts nous sont versés (sont versés à (nom de la société inscrite)) pour les coûts et les services administratifs, comme les conseils financiers, et à d’autres parties, comme les sociétés de fonds d’investissement qui gèrent vos placements. Les coûts qui nous sont versés sont également communiqués dans le rapport sur la rémunération.

| Montants que vous payez | Coût ($) |

|---|---|

| Coûts permanents liés à la détention de titres de fonds d’investissement versés à des sociétés de fonds d’investissement1 | 556,00 $ |

| Frais d’opérations à court terme versés à des sociétés de fonds d’investissement | 20,00 $ |

| Frais de rachat sur les investissements avec frais d’acquisition reportés versés à des sociétés de fonds d’investissement | 50,00 $ |

| Frais d’administration et frais de fonctionnement du compte qui nous sont versés | 100,00 $ |

| Frais d’opérations qui nous sont versés | 0,00 $ |

| Total des coûts | 726,00 $ |

1. Les coûts permanents liés à la détention de titres de fonds d’investissement comprennent les montants que vous avez payés pour la gestion de portefeuille, les frais d’exploitation du fonds et les conseils financiers (p. ex. les commissions). Les commissions qui nous sont versées sont également communiquées dans le rapport sur la rémunération.

Rapport sur la rémunération

Ce rapport donne le détail de la rémunération que nous avons reçue pour l’administration du compte et les conseils financiers.

| Montants que nous avons reçus | Coût ($) | |

|---|---|---|

| Section 1 : Montants pour l’administration générale de votre compte | ||

| Frais d’administration | 100,00 $ | |

| Sous-total des montants pour l’administration générale | 100,00 $ | |

| Section 2 : Montant pour des opérations particulières | ||

| Frais d’échange | 0,00 $ | |

| Commissions à l’acquisition des titres | 0,00 $ | |

| Sous-total des montants pour des opérations particulières | 0,00 $ | |

| Section 3 : Montants que nous avons reçus de gestionnaires de fonds d’investissement et de tiers | ||

| Commissions au titre des investissements avec frais d’acquisition reportés | 250,00 $ | |

| Commissions de suivi2 | 267,00 $ | |

| Sous-total des montants que nous avons reçus d’autres personnes | 517,00 $ | |

| Total des frais et de la rémunération que nous avons reçus pour les services rendus concernant votre compte | 617,00 $ | |

2. Les fonds d’investissement versent à leurs gestionnaires des frais de gestion (les coûts permanents liés à la détention de titres de fonds d’investissement). Les gestionnaires nous versent régulièrement des commissions de suivi pour les services et les conseils que nous vous fournissons. Le montant de la commission de suivi dépend de l’option de frais d’acquisition que vous avez choisie lorsque vous avez souscrit les titres du fonds. Ni la commission de suivi ni les frais de gestion ne vous sont facturés directement. Cependant, ces frais ont des conséquences pour vous puisqu’ils réduisent le montant que vous rapporte le fonds. De l’information sur les frais de gestion et les autres frais de vos fonds d’investissement est fournie dans le prospectus ou l’aperçu du fonds qui s’y rattache.

Tableau 4 :

Exemple de rapport d’un membre intégré qui vend uniquement des fonds exclusifs

Rapport sur les coûts et la rémunération

| Montants que vous avez payés (à nous et aux membres de notre groupe) | Coût ($) |

|---|---|

| Coûts permanents liés à la détention de titres de fonds d’investissement1 | 539,00 $ |

| Frais d’administration | 125,00 $ |

| Frais d’opérations à court terme | 50,00 $ |

| Total des coûts et de la rémunération | 714,00 $ |

Nous invitons toutes les parties intéressées à nous transmettre leurs commentaires sur le présent document de travail. Voici quelques questions pour faciliter la consultation.

Les membres et les autres parties intéressées sont invités à formuler leurs commentaires d’ici le 20 juillet 2018. Toutes les lettres de commentaires reçues seront publiées sur le site Web de l’ACFM à moins que le personnel de l’ACFM ne reçoive une demande écrite de l’auteur demandant que sa lettre ne soit pas rendue publique. L’ACFM est également prête à rencontrer les membres, les associations du secteur ou les défenseurs des droits des investisseurs et à discuter du contenu du document de travail. Pour soumettre vos commentaires ou solliciter une rencontre, veuillez communiquer avec :

Ken Woodard

Directeur, Communications et services aux membres

Association canadienne des courtiers de fonds mutuels

121 King St. West, bureau 1000

Toronto (Ontario) M5H 3T9

kwoodard@mfda.ca

416 943 4602

Bienvenue sur le site OCRI.ca!