Alerte :

Pour en savoir plus sur l’incident de cybersécurité, veuillez visiter la page l’incident de cybersécurité.

L’Organisme canadien de réglementation du commerce des valeurs mobilières (l’OCRCVM) propose d’apporter des modifications aux Règles de l’OCRCVM et au Formulaire 1 (collectivement, le projet de modification) concernant la méthode de calcul du taux de marge variable applicable à un produit sur indice admissible canadien ou américain (la méthode de calcul). Le principal objectif du projet de modification consiste à réduire la procyclicité dans la méthode de calcul de l’OCRCVM. Les exigences ou les pratiques procycliques sont celles qui sont positivement corrélées avec les fluctuations du cycle du marché ou du cycle de crédit et qui peuvent provoquer ou aggraver l’instabilité financière. Les règles sur les marges qui prévoient des marges réduites en période de faible volatilité et des marges accrues en période de forte volatilité sont procycliques.

Le projet de modification :

Effets

Nous prévoyons que le projet de modification aura un effet généralement favorable sur les courtiers, les clients et les autres parties intéressées.

Les avantages de la réduction de la procyclicité sont généralement reconnus et ils se résument comme suit : elle favorise la stabilité financière et la résilience en périodes de forte volatilité des marchés. Nous estimons que ces avantages l’emportent sur le coût de renonciation associé à la réduction de l’effet de levier pendant les périodes de faible volatilité des marchés.

Envoi des commentaires

Les commentaires doivent être faits par écrit et transmis au plus tard le 27 juin 2022 (soit 60 jours après la date de publication du présent avis) à :

Politique de réglementation des membres

Organisme canadien de réglementation du commerce des valeurs mobilières

121, rue King Ouest, bureau 2000

Toronto (Ontario) M5H 3T9

Courriel : memberpolicymailbox@iiroc.ca

Il faut également transmettre une copie des commentaires aux autorités de reconnaissance à l’adresse suivante :

Réglementation des marchés

Commission des valeurs mobilières de l’Ontario

20, rue Queen Ouest

Bureau 1903, C.P. 55

Toronto (Ontario) M5H 3S8

Courriel : marketregulation@osc.gov.on.ca

Remarque à l’intention des personnes qui présentent des lettres de commentaires : une copie de leur lettre de commentaires sera mise à la disposition du public sur le site Web de l’OCRCVM, à www.ocrcvm.ca.

Les Règles de l’OCRCVM établissent les taux de marge minimums applicables à divers produits de placement. Dans la plupart des cas, ces taux de marges sont des pourcentages fixes. Dans le cas des produits sur indice canadien ou américain admissible, ces taux sont établis selon une formule prescrite, sur laquelle repose la méthode de calcul de l’OCRCVM.

Le paragraphe 5130(9) des Règles de l’OCRCVM comprend les définitions des termes « taux de marge variable » et « intervalle de marge prescrite ». Le taux de marge variable applicable à un produit sur indice admissible est déterminé en fonction de l’intervalle de marge prescrite, dont la formule de calcul prescrite est détaillée à l’article 5360. La formule :

L’OCRCVM publie une liste mensuelle des taux de marge variables et des taux de marge pour les erreurs de suivi à l’égard des produits sur indice admissible canadien ou américain (liste des taux de marge variables), un indice admissible correspondant à la définition du terme « indice » énoncée au paragraphe 5130(9). Nous tenons une page Web réservée à cette liste, où les utilisateurs peuvent trouver celle-ci et consulter l’information pertinente concernant la méthode de calcul.

À l’heure actuelle, la liste contient 12 indices admissibles canadiens (3 indices généraux et 9 indices sectoriels) et 11 indices admissibles américains (tous des indices généraux). L’OCRCVM calcule l’intervalle de marge prescrite pour les parts indicielles admissibles et pour les paniers admissibles de titres qui suivent passivement ces indices et contiennent les titres sous-jacents. Les parts indicielles et les fonds négociés en bourse (FNB) admissibles doivent avoir une corrélation avec leur indice admissible, laquelle repose sur un placement dans les titres sous-jacents selon essentiellement la même proportion que celle de ces titres dans l’indice. L’annexe E contient la liste des parts indicielles et FNB admissibles pour chaque indice admissible.

L’OCRCVM calcule aussi les intervalles de marge prescrite pour les erreurs de suivi résultant de stratégies de compensation prévues comportant :

L’article 5360 détaille les exigences particulières concernant un panier admissible de titres d’un indice. La page Web comportant la liste des taux de marge variables comprend une section qui détaille les caractéristiques des parts indicielles et FNB non admissibles qui peuvent reposer sur un indice admissible. La Règle 5700 détaille les marges obligatoires associées aux stratégies de compensation reconnues1.

Les Règles de l’OCRCVM ne prévoient aucun pouvoir discrétionnaire pour l’établissement des marges applicables aux titres. Le projet de modification introduit des taux de marge planchers applicables aux positions individuelles et compensatoires et il codifie le pouvoir discrétionnaire de l’OCRCVM de modifier le calcul de l’intervalle de marge prescrite dans certaines circonstances particulières pour s’assurer que les marges obligatoires sont appropriées. Nous estimons que le projet de modification est nécessaire au maintien adéquat de la méthode de calcul au fil des divers cycles du marché et scénarios de volatilité.

Cette démarche est en harmonie avec le cadre d’établissement des marges applicables aux contrats à terme standardisés de l’OCRCVM énoncé à l’article 5790, lequel exige une méthode de calcul fondée sur « le plus élevé des montants » et accorde à l’OCRCVM le pouvoir discrétionnaire d’élever ou d’abaisser les taux de marge, au besoin.

La méthode de calcul de l’OCRCVM établit des taux de marges obligatoires inférieurs à un taux optimal lors de longues périodes de faible volatilité sur les marchés et elle entraîne des hausses marquées des taux de marge lors des périodes intermittentes de forte volatilité sur les marchés. Le projet de modification est nécessaire pour réduire cette procyclicité dans la méthode de calcul de l’OCRCVM.

La version soulignant les modifications proposées des Règles de l’OCRCVM figure à l’annexe A et la version nette des modifications figure à l’annexe C. La version soulignant les modifications proposées du Formulaire 1 figure à l’annexe B et la version nette des modifications figure à l’annexe D. Nous avons inclus une liste des indices admissibles canadiens et américains à l’annexe E.

Le tableau 1 présente les taux de marge planchers proposés pour les produits sur indice admissible canadien ou américain. Les taux proposés seront établis par l’OCRCVM à des niveaux semblables aux taux de décote du capital net qu’applique la Securities and Exchange Commission (SEC) des États-Unis aux produits indiciels comparables, comme le montre la section 2.2 ci-après. Nous avons aussi analysé les données antérieures sur les intervalles de marge prescrite afin de justifier les taux de marge planchers minimums, y compris les données présentées dans les figures 1 et 2 à la section 2.1 ci‑après.

Tableau 1 : Taux de marge planchers proposés pour les produits sur indice admissible canadien ou américain

| Exigences minimales proposées | Panier de titres de l’indice | Parts indicielles et FNB américains équivalents | Stratégie de compensation avec erreur de suivi |

|---|---|---|---|

| Taux de marge obligatoire minimums de l’OCRCVM pour les indices admissibles | Indice général : 10 % | Indice général : 10 % | Indice général : 2 % |

| Indice sectoriel : 15 % | Indice sectoriel : 15 % | Indice sectoriel : 3 % |

Nous proposons de modifier le paragraphe 5360(1), qui établit les marges obligatoires minimums applicables aux produits sur indice admissible, en imposant le « taux le plus élevé entre » le taux de marge plancher et le taux de marge variable exprimé en pourcentage. Les paniers admissibles de titres d’un indice nécessiteront toujours une marge supplémentaire (le taux de marge supplémentaire pour le panier), le cas échéant.

Dans le nouveau paragraphe 5360(3), nous avons codifié le calcul de l’intervalle de marge prescrite par l’OCRCVM pour les produits sur indice admissible et nous avons inclus les critères d’admissibilité d’un indice. Comme c’est le cas actuellement, un indice admissible doit :

Nous avons classé les indices admissibles en deux types, à savoir les indices généraux et les indices sectoriels, chacun exigeant des modifications qui lui sont propres dans les définitions d’un indice figurant au paragraphe 5130(9) et dans le Formulaire 1. La définition actuelle du terme « indice » qui figure au paragraphe 5130(9) décrit les exigences minimales qui sont appropriées pour un indice sectoriel. Le Formulaire 1 comporte une définition du terme « indice général ». Nous avons modifié la définition dans le Formulaire 1 et l’avons reproduite dans le paragraphe 5130(9) par souci de commodité.

Par conséquent, les définitions proposées pour les deux types d’indices figurent au paragraphe 5130(9) et comportent chacune des mises à jour qui :

De plus, aux fins d’une application uniforme de la définition du terme « indice général », nous avons modifié la définition du terme « titres de capitaux propres cotés en bourse étrangers admissibles à la marge » dans le paragraphe 5130(4). Nous avons remplacé « principal indice général » par « principal indice large de marché » parce que nous n’avons pas appliqué de manière générale les critères normatifs d’un indice général pour établir l’admissibilité à la marge des titres de capitaux propres cotés en bourse étrangers.

L’alinéa 5360(4)(ii) codifie le pouvoir discrétionnaire dont dispose l’OCRCVM pour modifier le calcul de l’intervalle de marge prescrite dans certaines circonstances particulières.

Nous ne prévoyons pas l’exercice de ce pouvoir discrétionnaire dans des circonstances normales, y compris dans la plupart des cas où l’intervalle de marge prescrite calculé dépasse un taux de marge plancher. Comme nous l’avons souligné à la section 1.2 ci-dessus, nous estimons qu’un pouvoir discrétionnaire limité est nécessaire au maintien adéquat de la méthode de calcul au fil des divers cycles du marché, lesquels comprennent des scénarios de forte volatilité des marchés.

Le projet de modification codifie le pouvoir discrétionnaire que l’OCRCVM a exercé en réaction à la volatilité exceptionnelle des marchés attribuable à la pandémie de COVID-19 en 2020. À l’époque, nous avons rajusté la méthode de calcul afin d’atténuer la procyclicité des taux de marge. Nous avons avisé les parties intéressées lorsque nous avons rajusté le processus d’établissement des taux de marge ainsi que lorsque nous avons normalisé le processus. L’alinéa 5360(4)(ii) proposé exige que l’OCRCVM avise les courtiers membres si des rajustements sont apportés au calcul de l’intervalle de marge prescrite3.

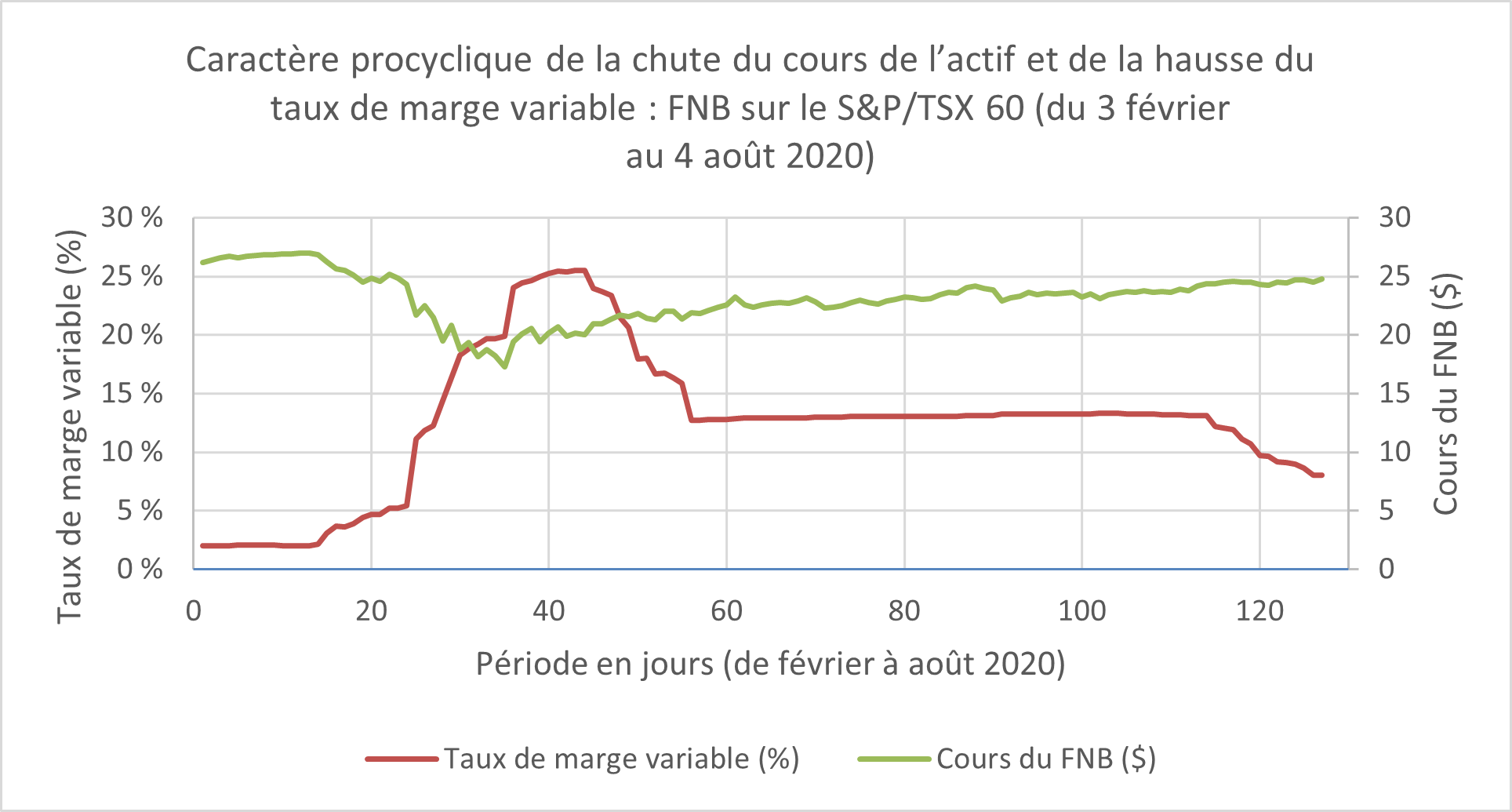

Les hausses marquées des taux de marge variables applicables à un produit indiciel se produisent généralement lorsque les cours des actifs sous-jacents chutent. Cette caractéristique peut amplifier les effets d’une réduction de l’effet de levier associés à la procyclicité des taux de marge.

En février 2020, le taux de marge variable applicable au FNB sur le S&P/TSX 60 (le XIU) a chuté à un creux procyclique de 2 %. La figure 1 illustre la chute subséquente du cours du marché du XIU et la hausse correspondante de son taux de marge variable lors de l’éclosion de la COVID-19.

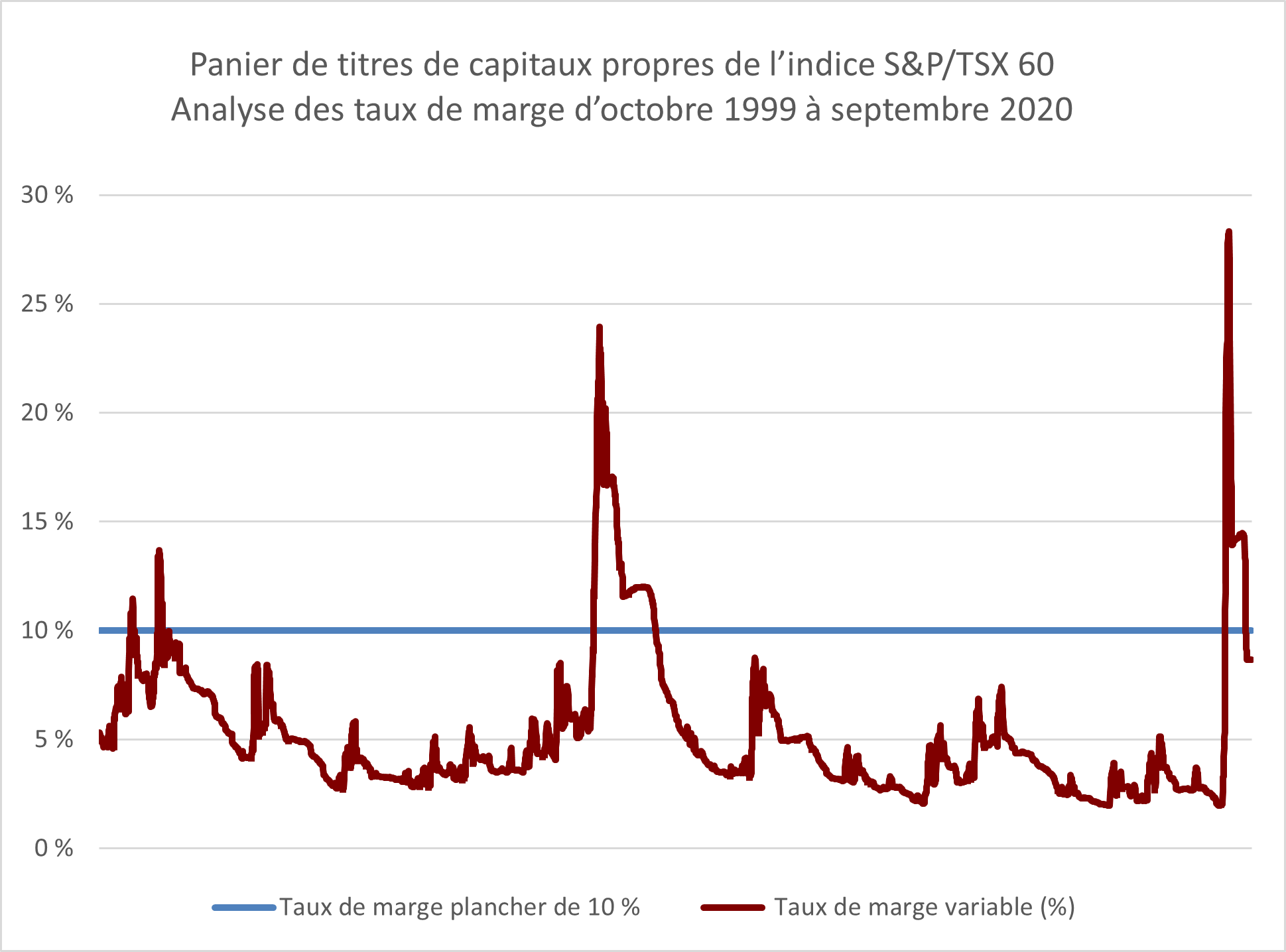

La figure 2 présente un portrait à long terme du panier de titres de capitaux propres composant le S&P/TSX 60 depuis 1999, lequel témoigne de la volatilité procyclique intermittente des taux de marge. On observe ce profil de volatilité procyclique des taux de marge pour tous les indices admissibles.

Figure 1 : Cours du FNB sur le S&P/TSX 60 (XIU) et taux de marge variable applicable à l’indice pendant l’éclosion de la COVID-19.

Figure 2 : Panier de titres de capitaux propres de l’indice S&P/TSX 60 – analyse des taux de marge de 1999 à 2020

Le tableau 2 donne un aperçu général des marges obligatoires minimums qui s’appliquent aux produits indiciels aux États-Unis. Les taux de marge planchers minimums proposés seront établis par l’OCRCVM à des niveaux correspondant étroitement aux taux de décote du capital net qu’applique la SEC des États-Unis aux produits indiciels comparables. Il convient de noter que les taux de marge planchers pour erreurs de suivi que propose l’OCRCVM sont inférieurs à ceux des marges obligatoires imposées aux États-Unis relativement aux positions compensatoires parce que nous ne proposons que des taux planchers et nous continuerons de calculer un intervalle de marge prescrite.

Tableau 2 : Marges obligatoires minimums qui s’appliquent aux produits indiciels aux États-Unis

| Panier de titres de l’indice | FNB | Positions compensatoires sur FNB et sur panier admissible | |

|---|---|---|---|

| Règles de la SEC sur la décote du capital net | Indices diversifiés fondés sur une forte capitalisation : (±) 10 %4 Indices étroits, et indices diversifiés non fondés sur une forte capitalisation : (±) 15 %5 | Indices généraux fondés sur une forte capitalisation : 10 % Indices généraux et indices étroits ou sectoriels non fondés sur une forte capitalisation : 15 % | FNB et paniers admissibles de titres d’un indice général ou d’un indice étroit ou sectoriel fondé sur une forte capitalisation, y compris d’un indice de marché Nasdaq aux États-Unis : 5 % FNB et paniers admissibles de titres d’un indice général non fondé sur une forte capitalisation : 7,5 % |

| Règles de la FINRA | Renvoi aux règles de la SEC sur les paniers

| Marge initiale : 50 % Marge de maintien : 25 % | Renvoi aux règles de la SEC sur les paniers |

Dans le cadre de la préparation du projet de modification, nous avons examiné les trois solutions de rechange suivantes :

Nous avons choisi le projet de modification parce que nous estimons qu’il s’agit de la démarche la plus directe et la plus efficace des trois pour répondre aux préoccupations relatives à la procyclicité. Dans le cadre de notre analyse de la deuxième solution de rechange, nous avons analysé plusieurs modifications possibles de l’actuel calcul de l’intervalle de marge prescrite et déterminé que chacune de ces modifications possibles ajouterait de la complexité sans nécessairement améliorer l’efficacité de l’estimateur de la volatilité. Nous avons aussi envisagé l’établissement de taux de marge fixes (troisième solution de rechange), mais déterminé qu’il serait difficile d’établir des taux de marge fixes appropriés pour l’ensemble des cycles du marché, des produits sur indice admissible et des scénarios possibles.

Le projet de modification n’impose sur les plans de la concurrence ou de l’innovation aucune contrainte ni aucun fardeau qui n’est pas nécessaire ou approprié pour la promotion des objectifs réglementaires de l’OCRCVM et il n’impose à l’égard des activités des participants au marché (qu’ils soient ou non des courtiers membres) ni coûts ni restrictions qui seraient disproportionnés par rapport aux objectifs réglementaires que nous cherchons à atteindre.

Les avantages de la réduction de la procyclicité sont généralement reconnus et ils se résument comme suit : elle favorise la stabilité financière et la résilience en périodes de forte volatilité des marchés. Nous estimons que ces avantages l’emportent sur les coûts associés au projet de modification. Les courtiers membres et les clients devront appliquer des taux de marge obligatoire accrus pour les produits sur indice admissible pendant les périodes de faible volatilité des marchés, mais l’effet de cette mesure sera compensé par la protection du « coussin initial » que procure la mesure pendant les périodes de forte volatilité sur les marchés.

Nous estimons que tout effet possible sur les courtiers membres devrait être atténué, puisque les pratiques courantes de ces derniers comprennent :

Nous estimons que toutes les parties intéressées, y compris l’OCRCVM, tireront avantage de la stabilité accrue qui découlera du recours à des taux de marge planchers. Nous nous attendons à ce que le fardeau opérationnel associé à la mise à jour des systèmes en fonction des changements de taux de marge soit considérablement réduit. Nous publions la liste des taux de marge variables chaque mois, de sorte que les parties intéressées doivent mettre à jour leurs dossiers et leurs systèmes chaque mois. Ces changements de taux de marge mensuels ne représentent habituellement que de petits pourcentages en deçà des taux de marge planchers proposés pendant les périodes prolongées de faible volatilité des marchés.

Le projet de modification ne devrait pas avoir d’incidences technologiques. Après avoir reçu l’approbation des autorités de reconnaissance, nous avons l’intention de mettre en œuvre le projet de modification dans un délai de 90 jours.

Dans le cadre de la mise en œuvre, nous voulons :

Le projet de modification vise :

Le conseil d’administration de l’OCRCVM (le conseil) a déterminé que le projet de modification est dans l’intérêt public et a approuvé, le 23 mars 2022, sa publication dans le cadre d’un appel à commentaires.

Le projet de modification a été élaboré en consultation avec le sous-comité du Groupe consultatif des finances et des opérations sur la formule d’établissement du capital.

Après avoir examiné les commentaires sur le projet de modification reçus en réponse au présent appel à commentaires ainsi que les commentaires des autorités de reconnaissance, l’OCRCVM peut recommander d’apporter des révisions au projet de modification. Si les révisions et les commentaires reçus ne sont pas importants, le conseil a autorisé le président à les approuver au nom de l’OCRCVM, et le projet de modification, dans sa version révisée, sera soumis à l’approbation des autorités de reconnaissance. Si les révisions ou les commentaires sont importants, le projet de modification, dans sa version révisée, sera soumis à la ratification du conseil et, s’il est ratifié, il sera publié dans le cadre d’un nouvel appel à commentaires ou mis en œuvre selon le cas.

Annexe A – Version soulignant les modifications proposées des Règles de l’OCRCVM

Annexe B – Version soulignant les modifications proposées du Formulaire 1

Annexe C – Version nette des modifications proposées des Règles de l’OCRCVM

Annexe D – Version nette des modifications proposées du Formulaire 1

Annexe E – Liste des indices admissibles canadiens et américains

Annexe C

Organisme canadien de réglementation du commerce des valeurs mobilières

Projet de modification des Règles de l’OCRCVM et du Formulaire 1 concernant la méthode de calcul du taux de marge variable applicable à un produit indiciel

Version nette du projet de modification des Règles de l’OCRCVM

Modification no 1 – Nous avons modifié le paragraphe 5130(4) des Règles de l’OCRCVM en remplaçant le terme « principal indice général » par le terme « principal indice large de marché », comme suit :

| « titres de capitaux propres cotés en bourse étrangers admissibles à la marge » | Titres (sauf les obligations, les débentures, les droits et les bons de souscription) inscrits à la cote d’une bourse agréée à l’extérieur du Canada et des États‑Unis qui font partie du principal indice large de marché de cette bourse, si l’indice figure sur la liste des indices des marchés étrangers dont les titres sont admissibles à la marge publiée par l’OCRCVM. |

Modification no 2 – Nous avons modifié le paragraphe 5130(9) des Règles de l’OCRCVM :

| « indice général » | Indice boursier dont :

|

…

| « coefficient de pondération relatif cumulatif » | Coefficient de pondération relatif général déterminé par le calcul, conformément au paragraphe 5360(7), de la pondération réelle de chaque titre dans un panier admissible de titres de l’indice par rapport à sa dernière pondération relative dans l’indice publiée. |

…

| « indice » | Soit un indice général, soit un indice sectoriel. |

…

| « indice sectoriel » | Indice boursier dont :

|

…

| « intervalle de marge prescrite » | Calcul de la marge prescrite par l’OCRCVM conformément au paragraphe 5360(4). |

…

| « panier admissible de titres de l’indice » | Panier de titres de capitaux propres ayant les caractéristiques énoncées au paragraphe 5360(6). |

…

| « taux de marge pour erreurs de suivi » | Dernier intervalle de marge prescrite calculé pour les erreurs de suivi résultant d’une stratégie de compensation particulière, sous réserve du taux plancher minimum de marge prescrit au paragraphe 5360(2). |

| « taux de marge supplémentaire pour le panier » | Taux supplémentaire pour un panier admissible de titres de l’indice calculé conformément au paragraphe 5360(8). |

| « taux de marge variable » | Le taux de marge variable établi par l’OCRCVM conformément au paragraphe 5360(5), sous réserve du taux plancher minimum de marge prescrit au paragraphe 5360(2). |

Modification no 3 – Nous avons modifié le paragraphe 5360(1) des Règles de l’OCRCVM en ajoutant la mention « taux le plus élevé entre » et en mentionnant le « taux plancher minimum de marge » dans la description des calculs de la marge, comme suit :

5360. Parts indicielles et paniers admissibles de titres de l’indice

Les minimums requis pour la marge associée au portefeuille du courtier membre et la marge associée au compte du client dans le cas de parts indicielles et de paniers admissibles de titres de l’indice sont les suivants :

Marge obligatoire minimum | |

|---|---|

Catégorie (i) | Catégorie (ii) |

multiplié par

|

multipliée par

|

Modification no 4 – Nous avons modifié l’article 5360 des Règles de l’OCRCVM en ajoutant le paragraphe 5360(2), comme suit :

Pour l’application du paragraphe 5360(1) et pour ce qui concerne les positions de stratégies de compensation prévues dans la Règle 5700, les taux planchers minimums des marges associées au portefeuille du courtier membre et aux comptes de clients sont les suivants :

| Indices admissibles, positions individuelles et positions compensatoires | Catégorie (i) | Catégorie (ii) |

|---|---|---|

| Taux plancher à utiliser pour établir le taux de marge applicable aux positions non couvertes sur parts indicielles et sur panier admissible de titres de l’indice | 10,00 % | 15,00 % |

| Taux plancher à utiliser pour établir le taux de marge pour erreurs de suivi applicable aux positions de stratégies de compensation visant des produits indiciels | 2,00 % | 3,00 % |

Modification no 5 – Nous avons modifié l’article 5360 des Règles de l’OCRCVM en ajoutant le paragraphe 5360(3), comme suit :

Modification no 6 – Nous avons modifié le paragraphe 5360(2) des Règles de l’OCRCVM en changeant son numéro, qui devient 5360(4), et en ajoutant l’alinéa 5360(4)(ii), comme suit :

L’OCRCVM calcule l’intervalle de marge prescrite au moyen de la formule suivante :

|

| 3 (pour un intervalle de confiance de 99 %) |

| Racine carrée de 2 (pour la couverture du risque lié aux cours pendant 2 jours) |

| arrondi au ¼ % suivant. | ||||

| ||||

Modification no 7 – Nous avons modifié le paragraphe 5360(3) des Règles de l’OCRCVM :

comme suit :

Modification no 8 – Nous avons modifié les paragraphes 5360(4) à 5360(6) en changeant la numérotation de leur séquence et en actualisant les renvois dans l’alinéa dont le numéro est devenu 5360(7)(ii), comme suit :

Pour chaque titre sous-pondéré dans le panier, le taux de marge supplémentaire pour le panier à calculer pour un panier admissible de titres de l’indice correspond à la somme des éléments suivants :

| Valeur marchande de chaque titre sous‑pondéré du panier | x | Taux de marge applicable à ce titre | x | Pourcentage de sous-pondération du titre (calculé selon la formule : pondération relative publiée du titre – pondération réelle du titre dans le panier) |

Annexe D

Organisme canadien de réglementation du commerce des valeurs mobilières

Projet de modification des Règles de l’OCRCVM et du Formulaire 1 concernant la méthode de calcul du taux de marge variable applicable à un produit indiciel

Version nette du projet de modification du Formulaire 1

Modification no 1 – Nous avons modifié le Formulaire 1 (directives générales et définitions) en mettant à jour la définition du terme « indice général » de manière à refléter les modifications proposées concernant le terme au paragraphe 5130(9), comme suit :

| « indice général » | Indice boursier dont :

|

le 28 avril 2022

22-0063

Bienvenue sur le site OCRI.ca!